自助售货在中国发展已有相当一段时间,其作为一种新型零售方式,具有近距离、全天候、低成本、易操作等优点,已成为满足消费者多元化消费和便利消费的重要渠道。随着我国社会经济的发展和人们生活水平的不断提高,自助售货越来越成为满足人们日常便利生活的一种消费方式,成为零售业态的重要补充。

为全面反映我国2019年自助售货行业发展情况,中国百货商业协会在商务部的支持和指导下,开展自助售货行业调研,编写了《2019年中国自助售货行业发展情况报告》,供有关部门、行业和企业参考。

衷心感谢大连冰山、深圳友宝、广州富宏、京品高科、上海博华等行业企业及有关行业专家,为本报告的编写提供调研支持和宝贵意见建议。

目 录

一、发展概况…………………………………………………1

(一)设备生产及销售情况…………………………………3

(二)自助售货商品销售情况………………………………3

(三)经营成本变动情况……………………………………3

二、主要特点…………………………………………………4

(一)行业增长势头有所放缓………………………………4

(二)竞争加剧优胜劣汰明显………………………………4

(三)特色细分场景生机盎然………………………………5

(四)移动支付赋能行业发展………………………………6

(五)数字化智能化成新标配………………………………7

(六)完善制度规范行业管理………………………………8

三、趋势展望…………………………………………………9

(一)行业短期发展受阻,长期依然乐观…………………9

(二)行业吸引力不减,市场集中度提升…………………11

(三)技术应用创新,推动行业迭代发展…………………12

(四)品牌商深度参与,成行业重要力量…………………12

(五)专业化持续提升,精细化日益成熟…………………13

(六)社区布局将提速,多形态融合发展…………………14

一、发展概况

2019年,我国自助售货行业继续保持增长态势,但增长幅度相比上年有所放缓。行业企业数量持续增多,自助售货设备不断创新,生产规模、设备保有量持续增长;更多快消品牌企业积极布局自助售货渠道,头部企业不断扩大经营规模,行业优胜劣汰趋势明显,部分企业转型发展;新经营模式、新应用场景不断拓展,新经营品类不断涌现,自助售货行业市场总体规模持续扩大。

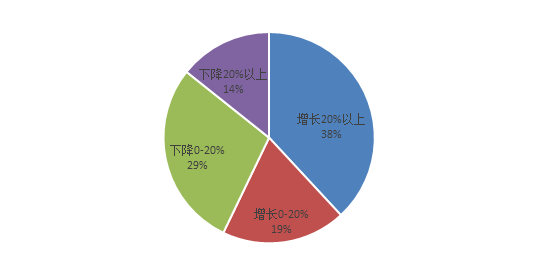

据调查数据显示,2019年度57%的企业实现正增长,38%的企业增幅超过20%;43%的企业去年业绩负增长,14%的企业降幅较大,超过20%。

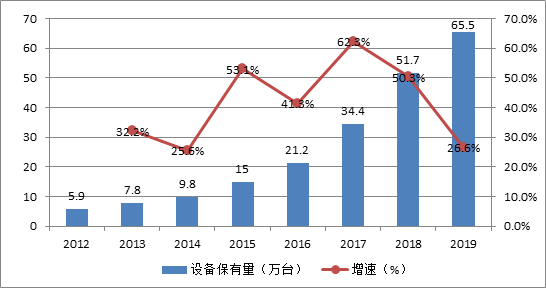

2019年,我国自助售货设备保有量达到65.5万台,比上年增长26.6%,增速较上年降低近24%。图表2:2019年自助售货行业设备保有量及增长情况

信息来源:中国百货商业协会调查数据

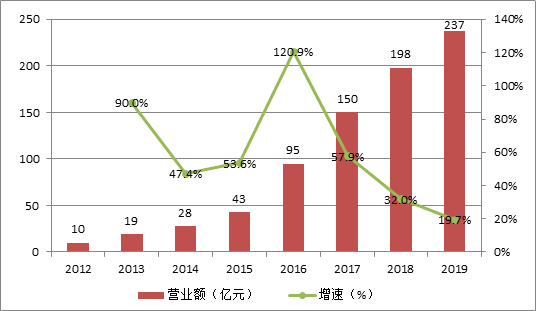

自助售货行业商品和服务销售规模保持较快增长,营业额达到237亿,比上年增长近20%,但增速较上年有所回落。

图表3:2019年自助售货行业营业额及增长情况

信息来源:中国百货商业协会调查数据

2020年上半年,行业企业努力摆脱困境,谋求发展。据调查数据显示,今年上半年:1、行业企业普遍受到疫情影响,业绩下降明显。尤其一季度,大部分企业无法正常经营,业绩下降达到50%以上;

2、二季度有所恢复,大部分企业经营回复到去年同期70%左右;

3、少数技术服务、无人零售板块,受影响较小,业绩增长良好;

4、综合人工成本上升、点位费偏高等问题,依然比较突出。

(一)设备生产及销售情况

据调查显示,2019年生产研发企业产量保持小幅增加,但营收相比上年呈现小幅下降。营收增长与下降的生产研发企业数量基本相当,各占一半。设备智能化程度高的制造企业营收增幅较为可观,其营收增速超过30%。对于部分传统设备制造大厂,其产量虽然增加,但营收下降近10%。一方面,设备价格有所下降,另一方面,同类设备竞争加剧,库存增长明显。智能化程度高的自助设备已逐步成为市场热点。商品销售整体保持稳定增长,半数运营企业营收增长保持在5-20%左右,少数新创企业营收降幅明显。企业利润率与往年相比,龙头企业保持相对稳定,中小型企业利润率下降,个别企业经营难以为继退出市场。配套服务企业与行业发展基本保持同步,整体保持10%左右的增长速度,相比上年增速降低近10%。由于房租居高不下,工人工资水平不断上涨,企业各类租金成本、综合人工成本等处于上升态势,相比2018年,综合经营成本依然持续小幅增长。生产类企业经营成本增长幅度大约在6-12%之间,运营类企业增长幅度5-10%,配套服务类企业增幅弹性最大,达到8-20%。从设备保有量来看,相比前些年50%以上的增幅,2019年设备保有量为65.5台,增幅为26.6%,有着明显回落。从营业额增长变化来看,2019年增速为19.7%,是近五年来的新低,比2018年降低12.3%,但比2018年27.7%的增速降幅,降低幅度有所收窄。一方面,与我国经济发展总体趋势持续放缓有关,全社会零售总额增长速度也在放慢;另一方面,与近两年资本市场对共享经济投资热潮消退相关,行业投融资明显减少,存量竞争加剧。一部分靠讲故事、靠短期融资冲规模的新创企业,后续经营难以为继,面临转型生存困难,少数企业直接倒闭退出市场。另外,因2019年冷夏天气原因,对行业整体业绩造成了不小的影响。有核心竞争力、务实经营的企业,正逐步消化各种不利因素,等待新的转机出现。由于经济增长速度放缓,全社会消费增速放慢,新零售商业不断入市,零售行业市场竞争程度进一步加剧,自助售货行业也不可避免。自助售货行业作为新兴行业,吸引新企业不断加入,尤其是2016年至2018年的无人零售概念热潮,刺激大量社会资本进入,行业企业数量短期内快速增多,各种自助售货新业态、新模式不断涌现,短期内迅速加剧了市场竞争。一方面,大量互联网企业进入,带来了新技术、新模式、新理念,积极推动了自助售货行业技术与应用升级,对原有传统业态造成强烈冲击与压力,倒逼升级改造;另一方面,部分跨界新进入的企业,以共享经济概念跑马圈地,抢占点位,缺乏行之有效的管理和运营,导致无序化竞争加剧。设备价格战、功能升级战,对上游设备厂商形成强大压力。非理性点位争夺战,导致优质点位竞争异常激烈,价格暴涨,大幅提升点位成本,不断推高运营成本和经营压力。日益激烈的市场竞争,导致部分业务逻辑不清晰、管理不扎实、抗风险能力弱、缺乏核心竞争力的企业被淘汰出局。相比以前,企业倒闭、行业兼并现象明显更加,并逐渐成了常态。随着人们对生活便利化的不懈追求,在国家相关政策支持和规范下,自助售货在一些特色场景和细分领域得到进一步激励挖掘,焕发勃勃生机。比如学校场景,除了传统的饮料之外,3C产品自助售货也受到广泛欢迎;在商场及一些娱乐场所,盲盒售货机受到大家喜爱;在酒店场景,积极响应节能环保政策,推广使用酒店六小件自助取货机;在一些办公场所,可销售多种品类食物的盒饭机也深受欢迎;细分领域方面,如自助售药、自助咖啡在2019年里得到了快速发展。据了解,截至2019年,上海、福建、西安、苏州、温州、成都等多地政府部门相继出台管理措施,明确药品通过自助售货渠道销售所需的条件,可销售药品种类及医疗器材,为自助售药健康有序发展提供了政策支持。药企、药店以及第三方平台积极响应,分别结合自身优势,开展自助售药业务,为消费者提供购药便利服务。部分企业不仅实现自助售货机24小时销售非处方药和部分二类医疗器械,还可以通过相关联APP提供在线远程问诊,非常规药线上可下单、半小时内送药上门等服务,极大方便消费者夜间购药需求。得益于我国智能手机广泛普及,以及支付宝、微信、银联等移动支付服务商提供大量补贴,大力推广使用移动支付方式,我们日常生活,如买菜、购物、就餐、坐车等,几乎所有场景都可以扫码支付,纸币使用越来越少,硬币几乎不用。移动支付带来最大的好处是便捷,一机在手,随心随时支付;不怕忘带钱,不怕带不够,不用找零,扫扫码,秒级完成支付。其次是支付信息记录自动化、数字化,使消费者方便查找消费记录,做到心中有数;使商家借助数据分析,进行消费者画像,开展更有针对性的营销。传统自助售货设备采用钱币支付方式,纸币或硬币支付设备价格不菲,占用一定设备空间,支付操作相对费时间,没有合适的小额钱币还无法完成支付,缺乏对消费者信息的有效采集。这些痛点随着移动支付技术和应用不断创新普及,得到了完美解决。2019年新上市的自助售货设备普遍支持主流移动支付方式;部分旧有设备经过必要改造,也可以支持移动支付。据调查了解,在支付宝、微信支付大力补贴支持下,2019年刷脸支付作为新型支付手段,在自助售货领域开始普及应用,为消费者带来新鲜体验和支付便利。随着移动支付广泛应用,进一步增强了自助售货的体验性,方便消费者购物,吸引更多年龄段消费者参与,有效提升了自助售货行业数字化管理水平,有力推动了自助售货行业发展。近两年,随着大数据、云计算、人工智能、生物识别、移动支付等技术快速发展及应用普及,零售行业整体数字化水平得到了快速提升。随着大量互联网创业公司的加入,以及互联网巨头公司大力推广移动支付,布局线下零售,自助售货行业迎来了数字化、智能化高速发展期。随着市场竞争加剧,行业企业寻求新突破,不断面向市场推出更先进、更便捷、更智能、易管理的自助售货设备。结合当下前沿技术发展,不断进行零售技术创新、模式创新成为推动自助售货行业发展的重要力量。据调查显示,各大生产厂家积极响应运营商需求,新推出的自助售货设备机型,普遍把网络化、智能化、移动支付作为设备标配,实现售卖商品数字化、设备监测在线化、运营管理可视化。这些新设备和新管理系统,结合身份验证、移动支付、点位定位等技术手段,有效实现人、货、场的数字化。有了数字化基础,再利用大数据进行综合分析,可为运营企业提供全面的数字化管理,把智能化融入到自助售货产业链的各个环节,使设备布点更合理,热销商品把握更准确,商品补货更快捷,故障处理更及时,切实提高运营管理效率,有效降低经营成本,更好地满足消费者需求,从而提升自助售货行业的影响力。在国家《关于加快发展流通促进商业消费的意见》等政策驱动下,各地政府纷纷出台配套措施,推动流通创新发展,优化消费环境,挖掘潜力促进消费,完善社区商业设施,倡导便利消费。2019年,广西、成都、嘉兴市等地方监管部门印发自动售药机销售药品管理有关规定,为本地区自助售药、便民服务提供政策依据。广东省标准化协会发布《现制现售自动售卖机卫生管理规范》团体标准,引导现制现售自动售货机遵循相关卫生安全标准,保障食品安全。中国百货商业协会牵头组织行业重点企业和专家,制定了《自助售货行业机型术语》《自助售货行业点位术语》《自助售货行业技术术语》《自助售货行业运维术语》等4项术语标准,后续还将陆续组织自助售货行业管理绩效指标(KPI)体系、系统接口规范等标准编制工作,为行业规范管理提供依据。在过去五年里,我国自助售货行业一直处于快速发展时期,年增速达到50%以上。但2019年,因宏观经济下行、资本市场退潮、行业竞争加剧等综合影响,自助售货行业增长压力增大,成本升高,盈利水平下降,发展速度放缓。尤其2019年底突发的新冠肺炎疫情,对全世界来说是个灾难,自助售货行业也深受其害,短期对业绩影响巨大,中长期需要看疫情持续时间。但我们坚信,疫情终将过去,生活将恢复正常。随着我国经济持续稳定、高质量增长,人们收入稳步提高,便利消费、品质消费、个性化消费需求也会越来越强烈,自助售货可以很好地满足此类需求,长远发展前景依然阳光灿烂。2019年底突发的新冠疫情,对整个社会经济造成了严重影响,全社会被按下暂停键,经济和消费都出现断崖式下降,自助售货行业不可避免遭受也惨重打击。短期来看,疫情期间各种防控要求,造成企业无法正常开工,工人不能及时返岗,原订单交货压力大,新订单减少,供应链保障不畅,管理维护效率降低,各项成本增加,流动资金紧张等问题,行业企业面临紧迫的经营压力和生存考验。据调查显示,大部分受访企业认为2020年一季度销售业绩降幅将达30%以上,对2020年全年销售业绩保持谨慎判断。近70%的受访企业信心不足,认为业绩同比将下降;近30%的企业相对乐观,认为可以保持增长,其中有10%的企业逆势增长,认为可以保持20%上增幅。从中长期来讲,此次疫情属于突发事件,在全社会的共同努力下,疫情终将过去。同时,此次疫情增强了消费者对“无接触”消费服务的偏好,自助售货、无人值守、自助服务等理念将进一步深入人心。疫情过后,相信自助售货行业有望迎来新的发展机遇。从我国现有自助设备保有量来看,相比发达国家平均60人/台,我国自助设备人均拥有量依然很低。2019年,我国人均自助售货设备拥有量约为2200人/台。按照我国现有4亿中等收入人群,以平均120人/台测算,我国自助售货设备规模可以达到330万台,还有近5倍的增长空间,发展潜力依然巨大。追求便利、追求新颖是人们持久不变的消费需求,现国家正在大力推动扩内需、促消费,提倡更好满足社区便利消费。自助售货行业积极响应国家号召,积极推进社区消费便利,主动拥抱技术进步,对设备产品服务不断升级,提供新颖消费形式,保障消费品质,为消费者提供更加广泛、优质、便利服务。一方面,新生力量不断涌现。随着市场普及,自助售货的便利性、灵活性、体验性被越来越多人认可,专注于一些特色细分场景的个体或小运营商数量仍将持续增加,不断拓展应用边界,进入新领域,为行业发展带来新机会。另一方面,行业洗牌加剧,不具有资源优势、缺乏竞争力的企业将继续被淘汰出局。一些经营传统品类的中小运营商,由于设备更新不及时,功能性能老化,商品供应缺乏竞争力,则在日益激烈的市场竞争中被淘汰。少数规模大的领先企业将充分利用自身技术、管理、资金、供应链等方面优势整合资源,强化核心竞争力,提升经营管理水平,持续扩大规模,在激烈市场竞争中胜出,成长为明显的头部企业。2020年,行业将出现较明显的两极分化,一边是有特色的小而美运营商,另一边是大而全的巨头企业。其他中间层运营商,除非有独到的技术和运营优势,可以实现持续发展,否则发展将受到制约。在物联网、大数据、人工智能、5G等技术加持下,自助售货设备不再是单一的售货终端,已经逐步成为“互联网+自助”的一个重要节点。设备技术创新,为消费者带来更多便利的交互体验。品类创新,可以为消费者提供更丰富的消费选择。应用服务创新,线上下单、线下取货,或自助设备上下单,然后送货到家,进一步增加与消费者的粘性。管理创新,利用大数据分析,可以实现更合理的点位布局,更精准的商品匹配,更高效的系统运营。未来,随着5G、VR/AR、自动驾驶等技术进一步成熟应用,将为零售行业带来新的变革,必将推动自助售货行业不断迭代发展,开辟新的市场空间。现自助售货运营所销售的商品,除了康师傅、统一、可口可乐、农夫山泉、娃哈哈、达利园等较早进入的知名品牌外,快消品行业其他品牌商也正摩拳擦掌,视时机深度参与分一杯羹。在其他销售渠道费用越来越高的情况下,自助售货渠道有可能成为快消品理想的新方向。据了解,坚果零食方面,三只松鼠计划投资智能货柜销售自己的产品。咖啡机方面,华润、农夫、香飘飘等都在探索自助销售模式。医药方面,康美药业、马应龙、平安医生等企业,结合互联网远程问诊、网上下单线下送药等服务,创新自助销售模式。这些大企业的积极加入与深度运营,将成为行业发展新力量,有力推动行业规范、有序发展。自助售货设备专业化程度进一步提高。随着细分场景不断挖掘,新应用模式不断创新,越来越多的专用设备被开发出来,专业化程度进一步提升,克服了传统饮料机、综合机的局限,使得个性化商品经由自助售货经营成为可能。如鲜品自助售货机、新式盒饭机、现调咖啡机、智能货柜等。自助售货场景精细化运营日趋成熟。一方面,数字化智能化程度的不断提升,为精细化管理提供了良好的技术基础。另一方面,经营成本高居不下,市场竞争持续增强,倒逼企业必须不断提高经营管理水平,加强产业链上下游合作,充分利用自身优势,围绕场景做好选品,开展精细化运营,降本增效,打造自己的核心竞争力。另外,饮料、乳业、零食、医药等领域的知名品牌商躬身入局,从自助设备和产品研发、生产、运营、服务等各个层面带来系统化、专业化、精细化的管理思路与方法,为行业起到表率,有力带动行业整体管理水平的提升。此次突如其来的新冠肺炎疫情,对人们的一些生活习惯造成了深刻影响。大家比较习惯宅在家里,自己动手烹饪食物;外出购物频度减少,为了卫生健康安全,更愿意“无接触”购物。同时,国家鼓励加强社区商业设施建设,创新促进消费服务方式,提高便利化消费服务水平。另外,便利店+自助售货形式,一方面,“店+柜”组合可以有效延伸便利店售货时长,较好解决夜间人工售货成本高的问题;另一方面,便利店在社区内设置自助售货终端,可以为消费者提供零距离购物便利,有效提升终端运维效率。为此,自助售货进社区迎来良好发展机遇,社区自助服务场景和需求多样化,单一的自助售货形式难以满足要求,需要通过多种形式、多种品类的组合,实现需求匹配。可以考虑常用药品、快消零食、儿童玩具、鲜品提货等品类,分别以适合的自助设备形成多形态组合以满足需求。