在12月14-15日由中国百货商业协会于深圳举办的“2023购物中心年轻力创新论坛”上,赢商城市商业地图事业部总经理黄静女士将就相关话题进行主题分享。

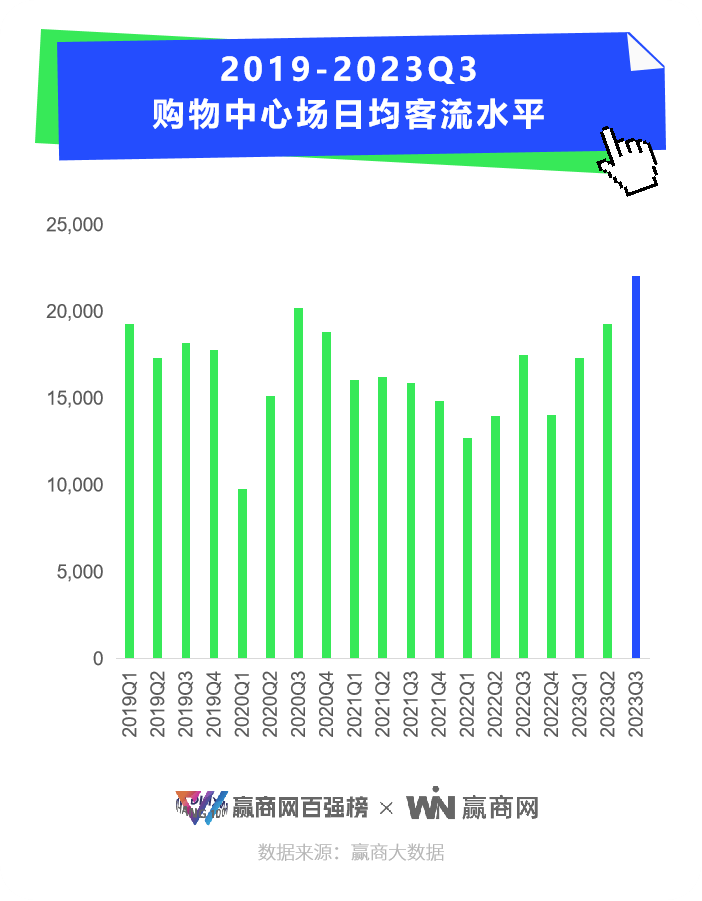

据赢商大数据监测,2023年前三季度购物中心场日均客流1.85万人。其中,三季度突破2.2万人,是近五年客流表现最好的一个季度。

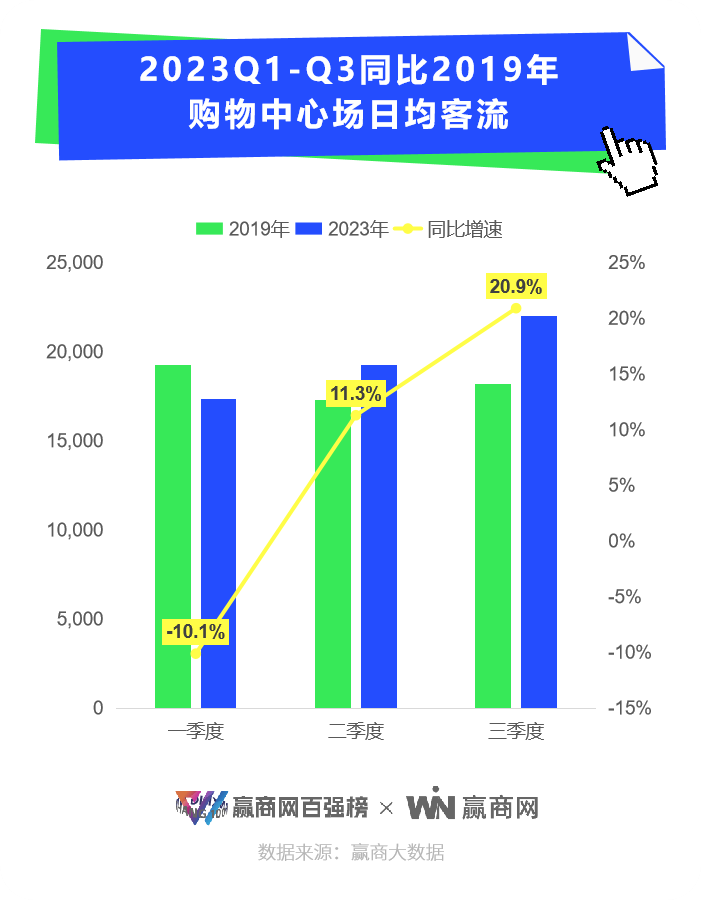

自今年二季度起,购物中心客流已恢复至2019年水平,至三季度持续增长,同比2019年涨幅高达20.9%,恢复程度超预期。

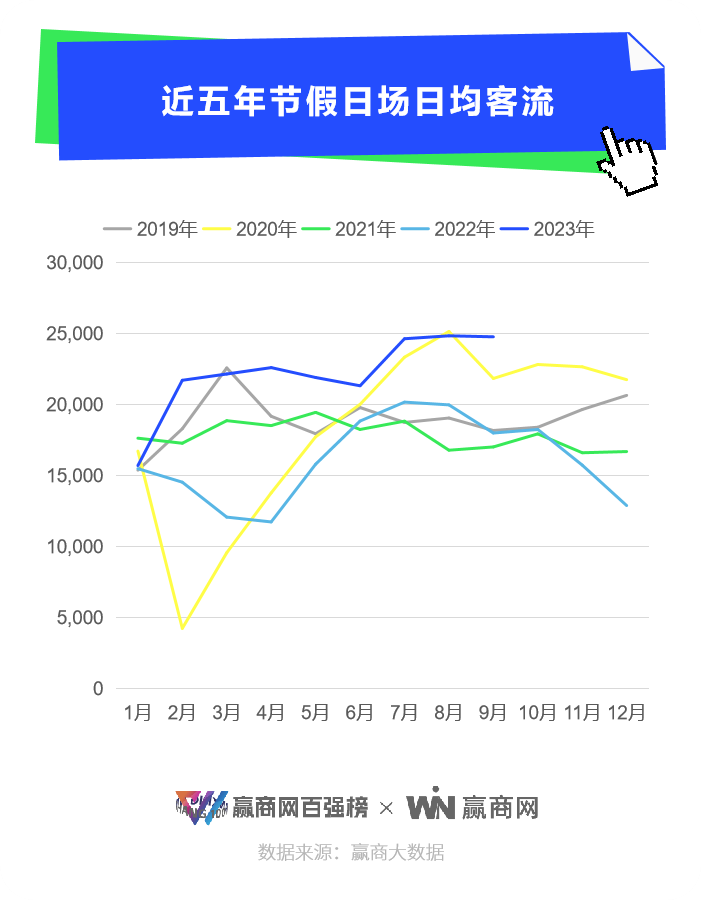

2023年客流恢复,主要受节假日客流带动。回顾五年节假日客流变化,今年的节假日客流相比往年明显增长。尤其是今年三季度,在暑期的加持下,节假日客流“爆火”带动商场客流持续增长。节假日客流活跃,意味着出行限制解除后,人们更愿意在节假日选择出行购物,消费者重回线下、出行意愿高涨,随机性消费增加。

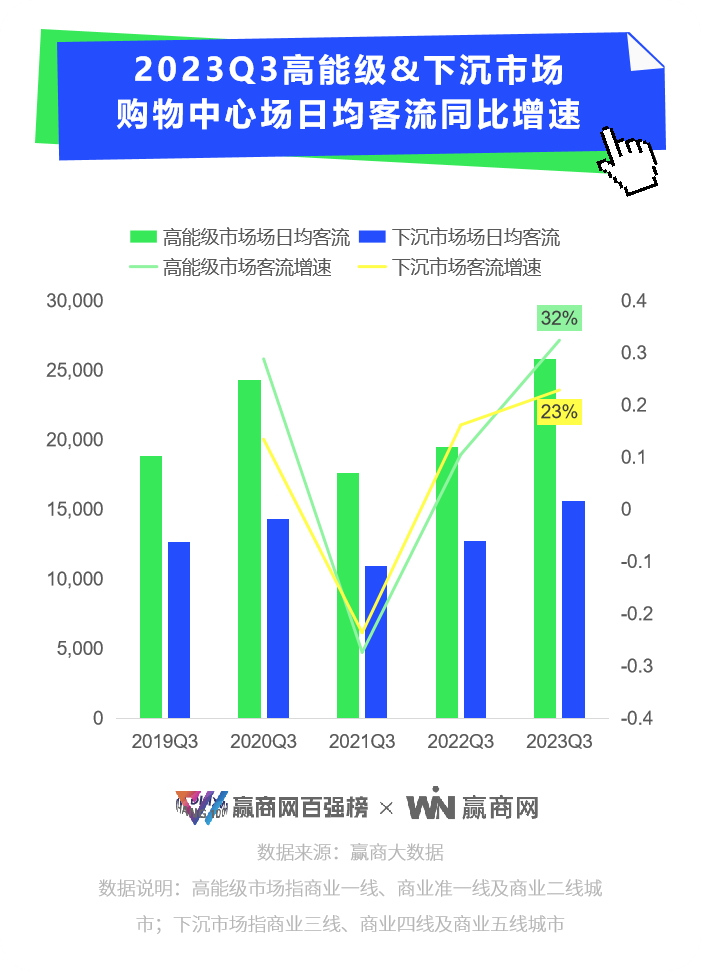

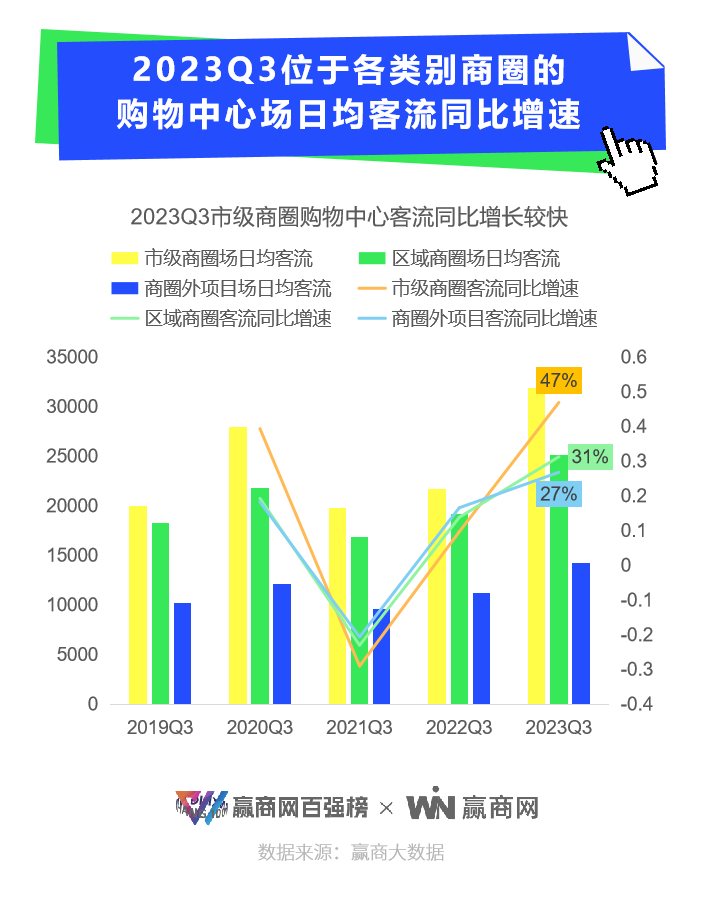

随着外部干扰因素消失,客流已回归内生规律性增长。但经历三年大疫,人们的消费习惯与消费态度皆发生转变,叠加外部环境的整体收缩,客流运行、增长的逻辑也产生了一些变化。 过往两年,受出行限制影响,位于高线城市、市级商圈的购物中心客流经历阶段性下跌。至今年三季度,这些核心城市、商圈的购物中心客流快速回暖,显示出更强的客流弹性。这是由于,核心地段存量商业发展成熟、客流基本盘更大。同时,三年以来市场整体拓展收缩,但商业项目、品牌布局更倾向于选择确定性更高的核心地段。随着优质商业项目入市,出行限制解除后会进一步加速核心地段购物中心客流的恢复和增长。

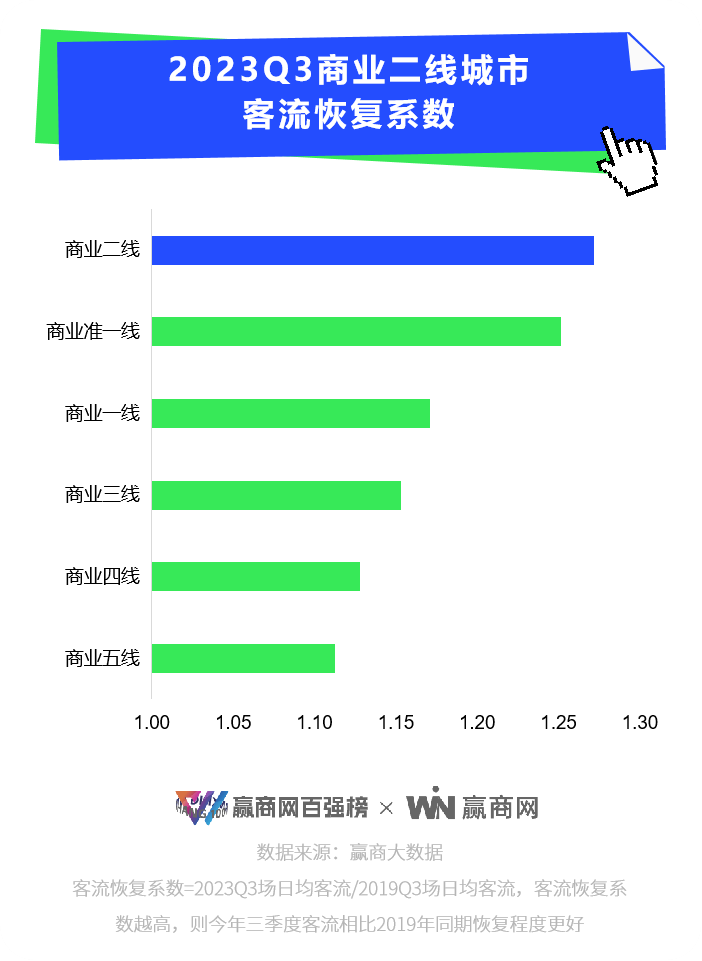

随着购物中心市场进入存量时代,对比2019年,当前优质商业增量对客流带动作用愈发明显:今年三季度,与2019Q3相比,商业二线城市客流恢复程度最好,主要与明星、重磅产品线新项目往商业二线城市倾斜有关。

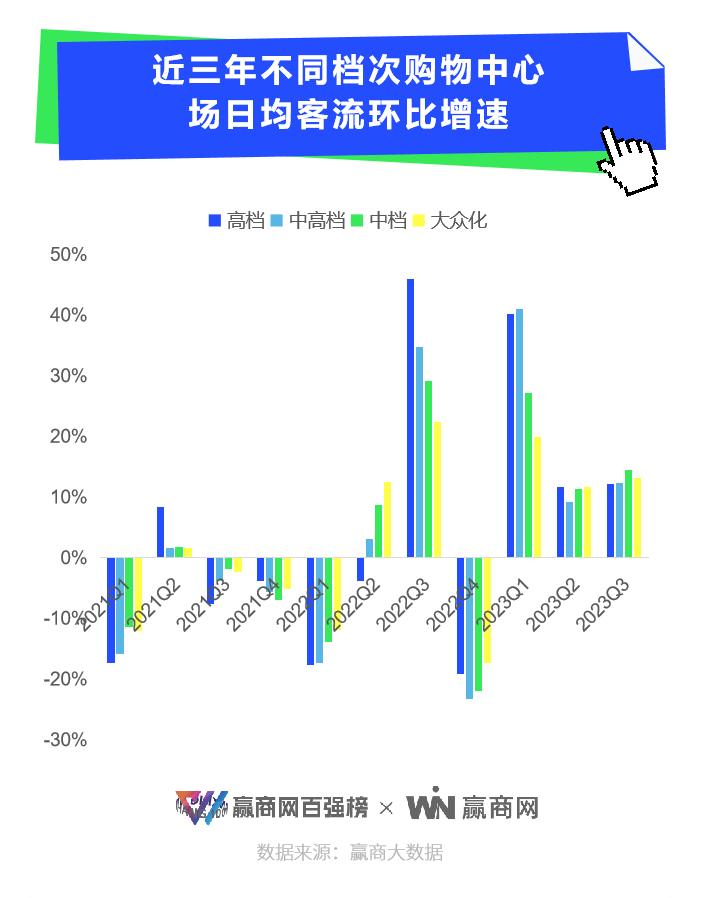

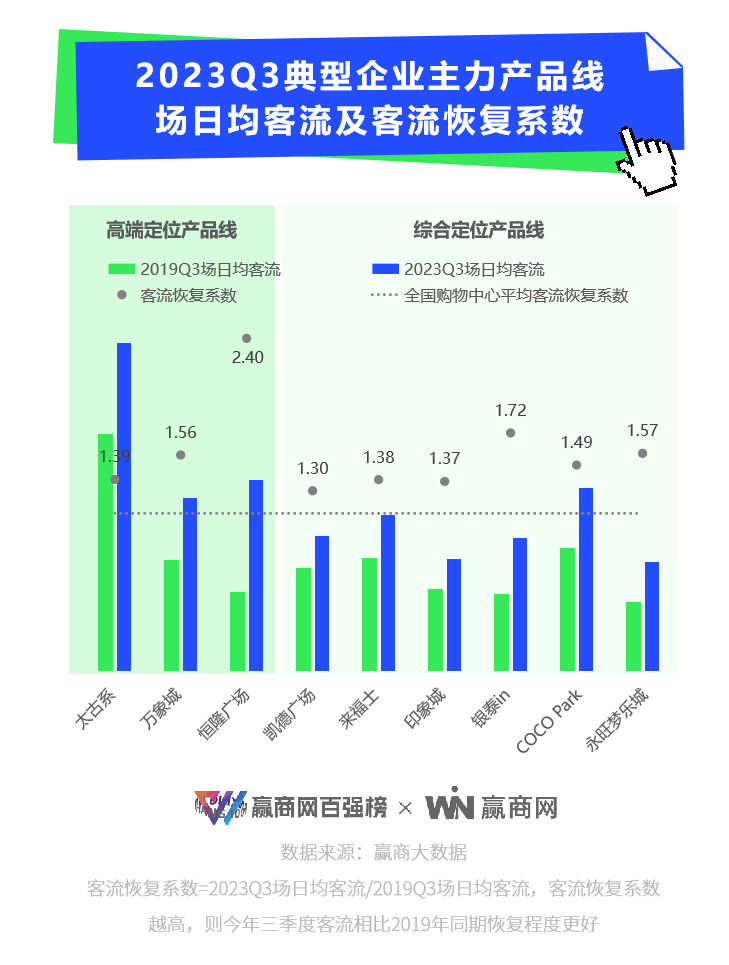

高端商场,得益于其区位优势与稀缺性,叠加中国奢侈品市场强势等因素,在过往五年间客流迅速增长、成功抵御周期波动。

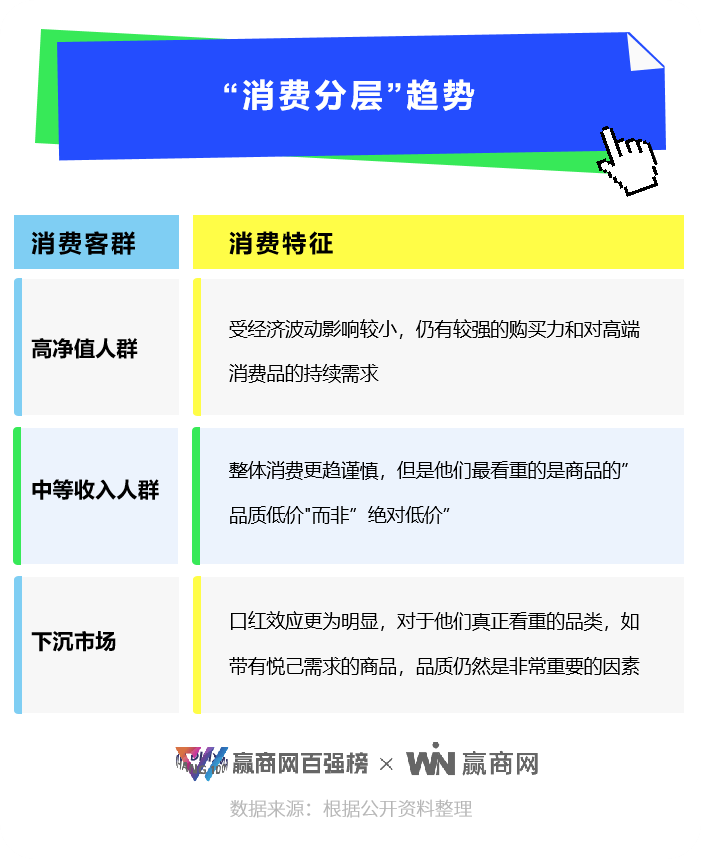

但随着奢侈品消费热潮减褪,奢侈品行业正在告别“野蛮生长”。反映在消费端,“消费降级”的话题喧嚣尘上。可实质上,当下消费市场真正发生的既不是单纯的“升级",也不是简单的”降级”,而是”分层”:

顺应“消费分层”这一主流趋势,高端商场的客流增长将归于理性。对于非高档、综合定位的购物中心,强调精细化运营、扩大品牌效应,把握中等收入人群和下沉市场,才能够消解消费者远距离移动的成本,有效集中消费力,同时捕获大量随机性消费,加速客流增长。

复盘过去五年客流走势,结合外部市场环境,基本可预测未来购物中心客流将呈现结构性增长:从项目级次来看,

按购物中心的主流消费人群年龄标签划分,青春活力型购物中心,即主流客群为19-24岁消费者的购物中心,客流表现远高于其余类型的购物中心,年轻人已成为商场客流的主力军。

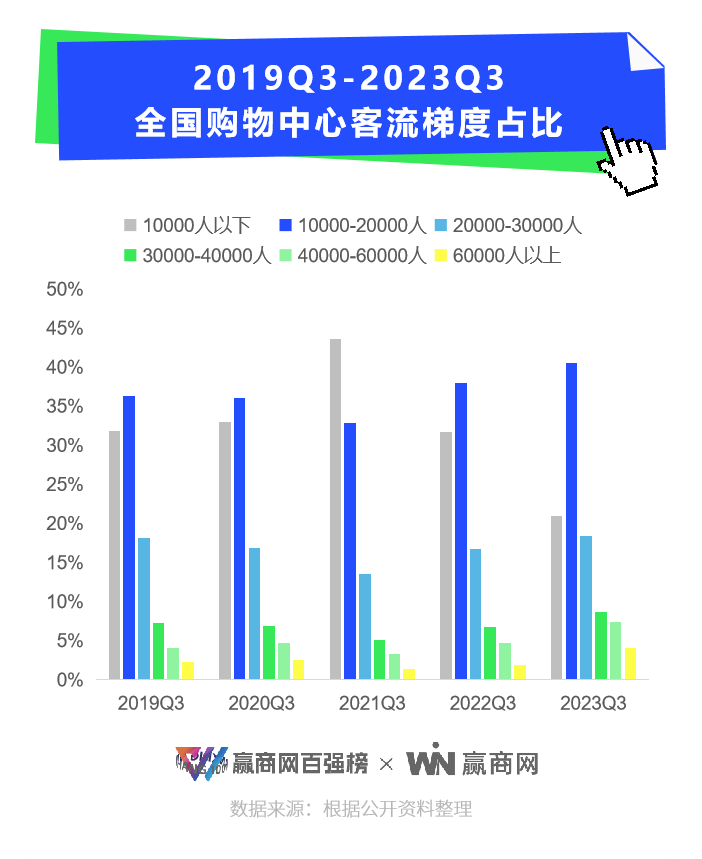

一个有趣的视角是,商场和商家们发现,年轻人更热衷于逛商场的B1、B2楼层。普华永道调研数据显示,51%的中国消费者正在减少非必需品支出,而对于必需品,人们开始选择更低价的购买途径。而汇集最多低价零售及小餐饮店的B1、B2,是受影响最小的楼层。可见,“消费分层”大趋势下,理性消费成为主流。消费信心的恢复,仍然是一个长期的过程,这也为行业带来新的思考。长江证券研究所参考90年代日本消费市场复苏路径发现,在整体居民理性消费化的同时,也存在结构性升级的支线:带有悦己需求的低客单商品,以及功能升级的商品仍有溢价空间。对于购物中心市场,需求端仍在不断释放积极信号,为市场注入强心针:对比近五年客流梯度变化,外部扰动因素消除后,今年三季度线下实体商业客流增长明显,客流梯度在万人以上的购物中心数量远超2019年同期水平,实体零售仍有不可替代的优势。

面对越来越年轻化的消费客群,以及当下消费者回归理性消费主流的现状,购物中心要如何在两级之间找到符合自己发展现状的平衡点,成为了在抵御周期波动之外,必须要思考的一大命题。统计范围:客流统计全国3万㎡以上的购物中心,共5891个项目。客流数据说明:客流底层数据来源于高德/阿里,采用移动端(即智能手机)监测方式(SDK覆盖的30万款主流APP,可监测98%智能硬件)监测项目到访客群,并通过过滤模型对塔楼常驻人群、停留时间不足30分钟的快速过滤人群(如地铁过路客群)进行过滤,从而获取项目客流数据。其统计口径为去重人数(即通过设备号对到访客群进行去重,即一个客人同一日多次到访算1人)。

来源:赢商网

—END—

点击图片查阅详情

报名请扫码