桥梁﹒纽带﹒汇集﹒分享

时间:2019-12-27 15:18

目录

序

一、 实体零售电商再反思

二、 主要百货企业的全渠道方案

三、 主要超市企业的全渠道方案

四、 主要便利店企业的全渠道方案

五、 主要专业店企业的全渠道方案

六、 实体零售APP下载量TOP20

序

这是一个丰满的理想概念,现实的骨感是众多零售商都在全渠道的路线上投入巨资,但收效不大。个别头部企业走在前面,但也不能成为其它企业效仿的样板。

实体零售于2000年前后开始探索电子商务业务,至今已20年,作为亲历者,有三条反思:

1、全渠道是大势所趋

零售企业开展全渠道的基本逻辑,最核心是由于信息技术和硬件终端的发展迭代,信息传播呈现多元化。每个传播渠道的背后,都聚集着一类消费者,代表着一定的流量。

特别是今天的零售业面临全面数字化的消费者,他们精通移动设备、电子商务、数字支付;他们关注社交媒体,粉丝、评价、分享、连接成为关键词;他们追求时尚化个性化:对价格不敏感,对大品牌不感冒,追求新奇特。面对这样的群体,仅仅依靠传统渠道是远远不够的。

加之线下流量持续减少,为了获取不同的流量资源,全渠道成为实体零售业发展的大方向。

2、全渠道之路艰难坎坷

实体零售开展全渠道的过程,经历了PC电商、O2O、移动电商、社交电商等阶段。在PC电商阶段,自建PC电商的企业大部分以失败告终,付出了高昂的学费。2012年,主要100家零售商中,有62家开展了PC电商业务,目前剩余约三分之一。

O2O热潮从2013年开始,传统零售企业积极尝试整合线上线下资源,初期自我导流没有明显的效果,延续至今,与外部企业合作为顾客提供相应服务成为主流,如到家业务。

移动电商阶段,很多企业自己开发了APP商城,2年之后的今天,很多也以关闭告终。

目前,小程序的应用越来越普遍,功能越来越全面,除了简单的购物卡管理、会员管理、卡券发放与核销等功能外,很多企业开发了小程序商城,替代原有的PC电商和APP。

3、数字化是全渠道的经脉

全渠道是通路是线条,不同渠道有时平行有时交叉,打通交叉点、实现业务整合的要靠数字化。

全渠道是前台是表象,内在的衔接远比表面的渠道形式复杂,体现在业务逻辑、技术接口、数据融合等方面,需要通过数字化完成的这些任务。

渠道建立起来,要靠强大的技术后台,以及业务中台和数据中台实现融会贯通。客户画像、精准营销、前置仓、到家服务等等,都是从强大的中台和后台源源输出。因此,在全渠道的道路上,其实我们才刚刚迈出,以全渠道为通路,这只是前菜,以数字化打通人货场才是重头戏。

大道至简,万变不离其中,即使我们有N种渠道,但服务的本质不变,对于强大的支撑能力的要求不变。

二、主要百货企业的全渠道方案

研究渠道作法,首先需要了解百货业的优劣势,主要优势:

大多位于城市或区域的中心商业区,大多具有收取超级地租的能力。经营好,流水倒扣比例高,租金高;经营不好,也易于转型,无论是商转办,还是转综合服务中心……。

百货以联营为主,主要以品牌商开展商品经营,商品上几乎没有资金占压,没有应付账款。用人也最为精简,在各个业态中,是单位销售额用人最少的。因此,百货即使在这两年不景气的情况下,全行业仍然保持2-3%的净利润水平。

百货具有很强的品牌集聚焦能力,如化妆品、珠宝、鞋帽、运动用品等。以化妆品为例,近一两年,中高端化妆品在百货专柜的销售,有明显增长的趋势,行业中出现很多单店化妆品年销售超5亿的门店。

当然,百货的弱势也很明显,如:

商品经营能力弱,源于长期的联营出售经营模式,这是双刃剑。而自营由于资金水平、经营能力、买手队伍、激励机制等原因,也不一定是百货的方向,后续专门探讨。

商品价格水平高,与线上或跨境电商等渠道相比,实体店的价格确实没有优势,这一点最为消费者诟病。

体验互动性不丰富,由于体量或现有结构所限,缺少餐饮、儿童等业态。

百货企业开展全渠道,正是基于这样的优劣势展开。

注:

1.门店数截止到2018年底;2.标注为官网的,没有电商功能;3.APP下载量仅统计安卓下载,数据源于“酷传”,截止到2019年8月8日。

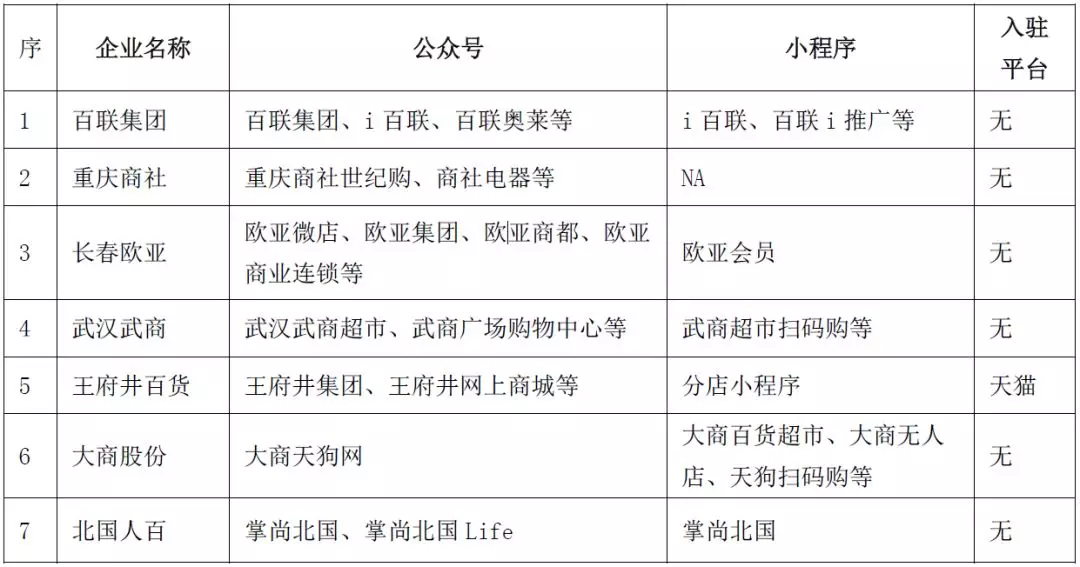

表二:主要百货店的公众号+小程序+入驻平台

从以上两个表格,我们可以看到百货业的全渠道有以下特点:

1.PC电商功能弱化。十家企业中,有五家的PC渠道,只是官方信息的介绍或移动电商的导流入口,无购物功能。而这五家中,之前曾经有较大的投入开展PC电商。

2.APP总体下载量较大。十家企业中,有七家运营APP,并且五家下载量在百万以上,具备一定的线上流量资源。

3.注重人和场。在人、货、场三个要素中,百货业缺乏对商品的掌控能力,价格、渠道、供应链的管理主要在品牌商。因此,其全渠道和数字化方案,更加注重人(如会员营销)和场(如数字化卖场、停车服务等)。

4.看不见的战争在中台。渠道的前端只是入口,各个入口的数据如何整合、业务如何衔接,需要强大的数据中台和业务中台。各个企业在中台方面都有大量的投入,因而整体运营质量也在稳步提高。

(三)、不仅是销售通路的全渠道

今天的全渠道,不仅仅是销售通路的全渠道,更是信息传播、会员服务、运营管理的全渠道。例如,在信息传播方面,移动互联时代的传播速度和范围是传统方式的几何级倍数。

如同亚马逊CEO贝佐斯所说:“在线下世界,如果一个客户不满意,他会告诉6个朋友。在互联网世界,他会告诉6000个人。”

主要优势:

超市售卖的是日用生活品和食品,是典型高频业态。只是受到电商冲击,RFM变形,“最近一次消费 (Recency)”拉长、“消费频率 (Frequency)”减少、“消费金额 (Monetary)”降低。超市目前所做的强化生鲜品类、开发自有品牌、通过线上引流等,从根本上来说,都是为了改善这三个指标。

企业做好了,顾客不断重复消费,客流稳定,粘性很强。因此,超市除了传统的商品售卖功能,可以搭载与生活服务相关的其它商品或服务:如鲜花、餐食、生活缴费、到家服务、废旧回收等。

与制造业相比,零售的利润率更低;与其它业态相比,超市的利润率更低。尽管只有1%左右的净利润率,但凭借几十亿、几百亿的销售,仍然有几千万、几亿的净利润。当然,如果是毛利率或净利润率为负,亏损额也是巨大的。

主要劣势:

一是重运营,资金占压多。超市企业表面上看起来店数众多,商品琳琅满目,但门店大多为租赁,且每年租金持续上涨,成本压力巨大;满场商品的背后是巨额的应付账款,即使账期达到60天或90天。

以家乐福为例,截止2018年底,家乐福中国资产总额115.42亿,负债总额137.88亿,其中以对供应商的应付账款为主。2018年的营业收入为300亿,年度净利润为-5.78亿(截止2008年末归属母公司的所有者权益为-19.27亿元),出售给苏宁的估值为60亿元。相比较,2017年阿里以224亿港币收购高鑫零售36.16%的股份,高鑫零售估值高达622亿港币(当时约合528亿人民币)(数据源自《财经》杂志2019.6.23)。

二是标准化,来自线上压力大。超市销售的商品,除小部分是生鲜等非标商品,其它包装食品、酒水饮料、生活日用品等,电商都有很强的替代性。加之消费升级,恩格尔系数中食品的消费比例下降,导致这几年超市,特别是大卖场的客流量和客单价不断下降。

另外,超市的消费是目的性购买,无“可逛性”,体验元素很少,加之大量标准化产品,所以说,在各个业态中,超市是受电商冲击比较大的。

因此,超市行业也采取各种手段,开展全渠道业务。

中国百货商业协会汇总

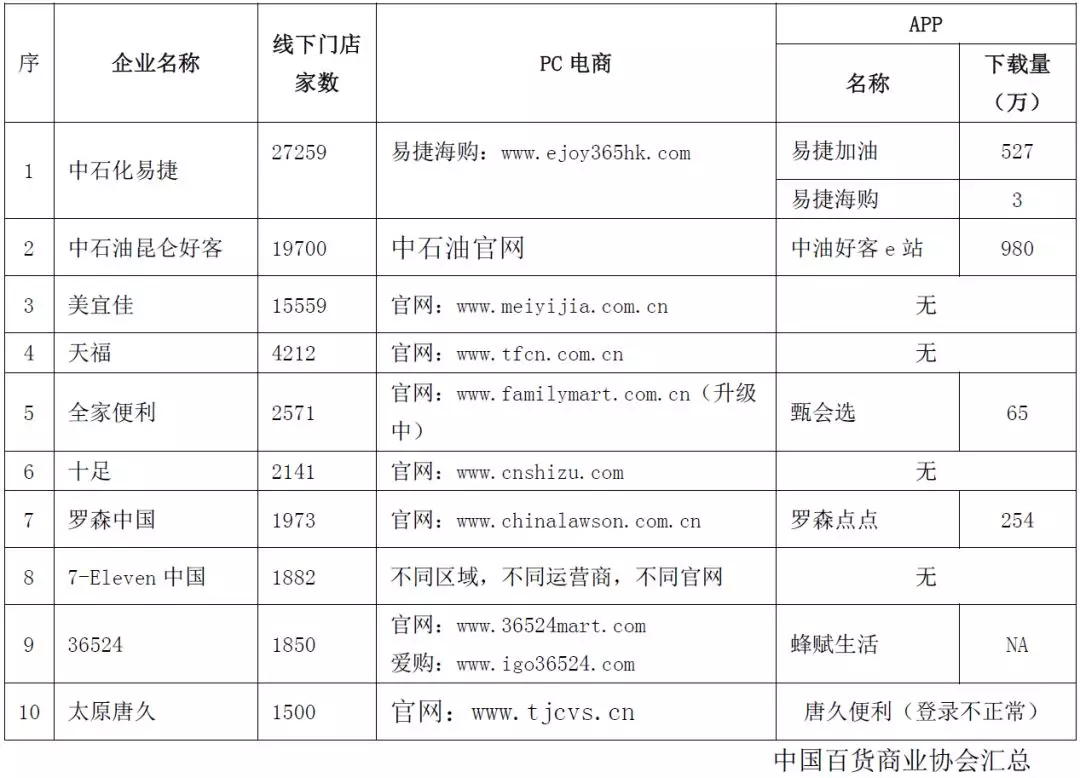

注:1.门店数截止到2018年底;2.标注为官网的,没有电商功能;3.APP下载量仅统计安卓下载,数据源于“酷传”,截止到2019年8月8日。

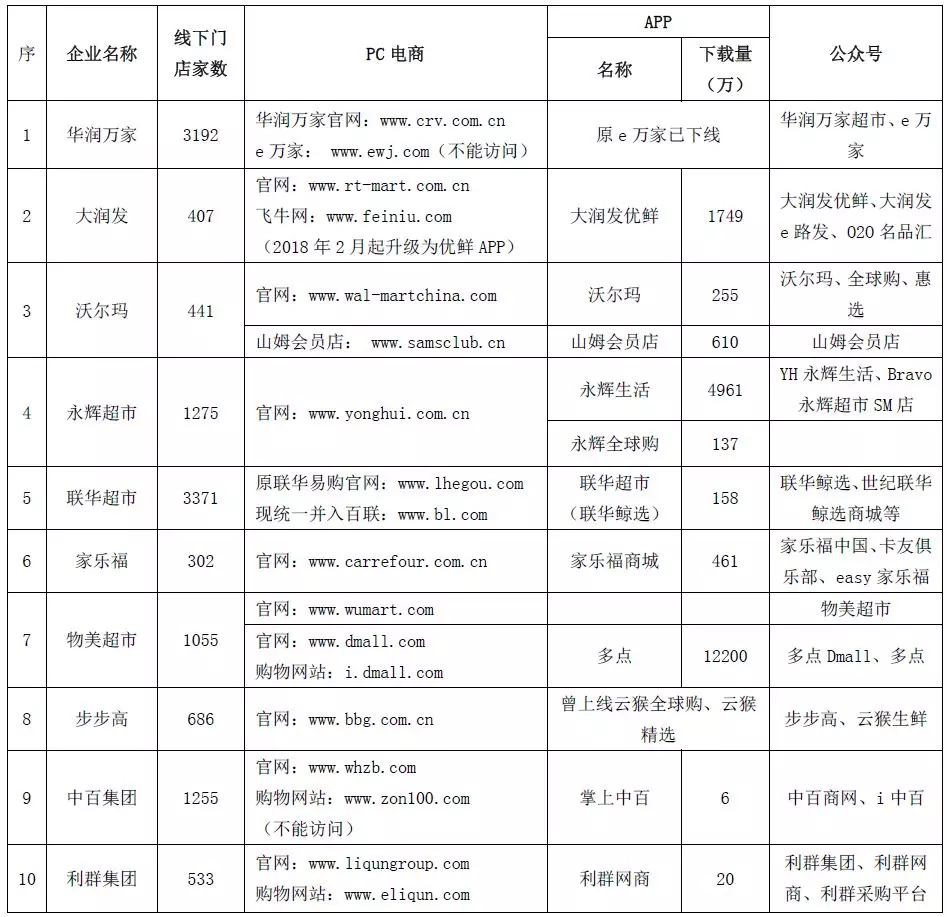

从以上两个表格,我们可以看到主要超市企业的全渠道有以下特点:

大部分官网只是信息传递和官方宣传的手段,十家企业中,留存的属于本企业自己的PC购物网站实际只有二家,即山姆会员店(www.samsclub.cn)和利群集团购物网站(www.eliqun.com),其它均转为移动化。

其中以会员卡、礼品卡、扫码购最为普遍,有的直接将小程序开发为购物商城。十家企业中,除联华超市的小程序停用(可能是统一并入百联的全渠道业务)、物美的线上由多点完成之外,其它八家均开设有小程序商城,尽管有的登录还不太方便,功能还不完善。

有的到家服务通过自建,更多是与外部第三方合作。我们看到饿了吗、多点、美团等在零售到家服务中,正在展开激烈竞争。有的企业,对于与第三方合作,是否会造成会员流失存有疑虑。换个角度思考,如果固守传统,没有增值服务,会员流失可能会更快。

回顾电商发展,超市行业追了两拨热点,一是初期自建平台,不愿借助外部资源,想以自己的力量开展全渠道业务,实现大会员、全流通,但并不成功。二是热点海外购,多家企业建立了海外购电商,但效果并不理想,随着政策等因素的变化,业务大多收缩。

目前行业氛围整体笃行务实,从企业实际需要和资源能力出发,不盲从跟风。

据相关统计,2018年中国便利店市场销售2264亿元,门店数量12万家。门店数据连续多年保持20%左右的增幅,是近年来各业态中增幅最快的。

(一)、便利店业态的优劣势

主要优势:

传统便利店,香烟饮料是主打品类,现代便利店,以解决顾客一日三餐为能事。因此,一周多次光顾,甚至一日几次光顾也不足为奇。这些吸引顾客前来的速食品(盒饭、饭团、关东煮等),特别是企业的专有商品,是与线上形成差异化、保持便利店快速发展的重要原因。

便利店是满足顾客便利性需求为主要目的零售业态,顾客为了便利性,愿意支付相对高一些的价格,因而企业可以获得较高毛利。日本的便利店,因为速食品和自有品牌商品占比较高,毛利水平大多在30-40%之间,中国便利店的毛利率在25%左右,高出超市行业至少5个点,并且仍有逐步提高的趋势。提高毛利率,也是便利店公司对抗成本上升的主要出路。

在支撑体系相对完善的情况下,便利店是一种易于复制的业态,特许加盟是复制的主要手段。通过特许加盟,加盟方承担房租及部分运营成本,大大减轻总部资金压力;加盟者自我管理、自有激励,从而提升单店管理效率;可以在多个市场同步展开,快速形成市场规模和品牌效应。因此,便利店公司对加盟商“请进门、扶上马、送一程、伴一生”,可以实现双赢局面。

资料显示,日本7-11、全家、罗森的加盟比例分别为98%、97%、95%,中国便利店行业平均加盟比率也已接近50%。中国超过1000家门店的便利店公司,已超过20家。

主要劣势:

便利店的选址要求较高,且同等面积的店面,也是快餐、饮品、美容理发等高毛利行业的选择,竞争激烈。在一线城市主要商业区,便利店租金普遍超过十元/平方米,并且近几年一直保持10%以上的增幅。由于资本持续关注便利店发展,并且近来政策也在促进,优质区位的店铺越来越成为稀缺资源,未来租金成本上涨压力仍然突出。

便利店以规模取胜,加盟又是实现大规模的手段。因此,对于支撑体系和能力要求很高,最核心的四大能力:信息系统及全渠道营销能力、常温及冷链供应链能力、鲜食商品和自有品牌开发能力、内部培训督导管理体系。四大体系,如同高楼四个基柱,一个质量不佳,大厦可能全盘倾覆。建立四大体系,需要一定的管理积累,更需要大量的资本投入。

目前,中国便利店处于规模冲刺阶段,需要大量资本用于物流、信息系统等方面的基础建设,以支撑成千上万的门店。与此同时,资本也发现便利店的投资价值(包括网点、会员、与电商结合点等),过去一年资本与便利店公司结合的案例明显增加,如春晓资本与每一天、红杉与见福、腾讯高瓴组合与便利蜂、阿里巴巴与喜士多、旷世与好邻居等。

当然,这一年也有为资本狂奔而倒在路上的企业,如131、有近200家门店的邻家、号称全国门店800余家全时便利店等。

便利店拓展了餐饮、饮品、票务、生活缴费等多种业务,以致成为“全民公敌”。除了同行的竞争,到家服务、快餐、咖啡店等,都对便利店的业务产生影响。另外,近二年无人与自助领域发展较快,虽然短期内市场份额还十分有限,但随着技术进步、人工成本的提高,这一领域的发展可能提速,应引起重视。

(二)、主要便利店企业全渠道的作法

注:1.门店数截止到2018年底;2.标注为官网的,没有电商功能;3.APP下载量仅统计安卓下载,数据源于“酷传”,截止到2019年8月8日。

表六:主要便利店的公众号+小程序

从以上两个表格,我们可以看到主要便利店公司的全渠道有以下特点:

因有众多网点资源,便利店的重点主要还是在实体门店上。PC电商仅有两家,即中石化易捷的易捷海购(www.ejoy365hk.com)和国大36524的爱购(www.igo36524.com)。

前十大企业中APP的数量也是各个业态中占比最低的,有的尽管开发上线了APP,也没有进行大规模的推广。

另外,便利店公司也很少入驻平台,这与商品品类较少的特性有关,但唐久是例外,一直保持着与京东“线上大卖场”的合作方式。

专业店业态品类涵盖范围广,既有家电、家居等大型专业店,也有手机通讯、果蔬、婴童用品等中小型专业店。主要优势是在某类垂直领域中,商品种类、规格、花色齐全,可选择性强。

表八:主要专业店的公众号+小程序+入住平台

专业店公司的品类具有足够的深度,同时又需要其它品类流量的互补,因此在各类业态中,主要专业店公司的全渠道手段最为完整,大多包括了“PC、APP、公众号、小程序、平台旗舰店”等几种基本方式。

同时为了补足品类宽度的不足,入驻电商平台获取流量也是一个重要的选择,对于平台来说也是重要补充,类似购物中心中入驻的专业店主力店。

从发展趋势上看,一是专业店与电商的结合将会越来越紧密,各个品类中,这是一个最迫切需要全渠道流量的业态;二是品类延伸,除了主业的核心品类外,大幅向外延伸,甚至是全品类、全场景、全渠道。

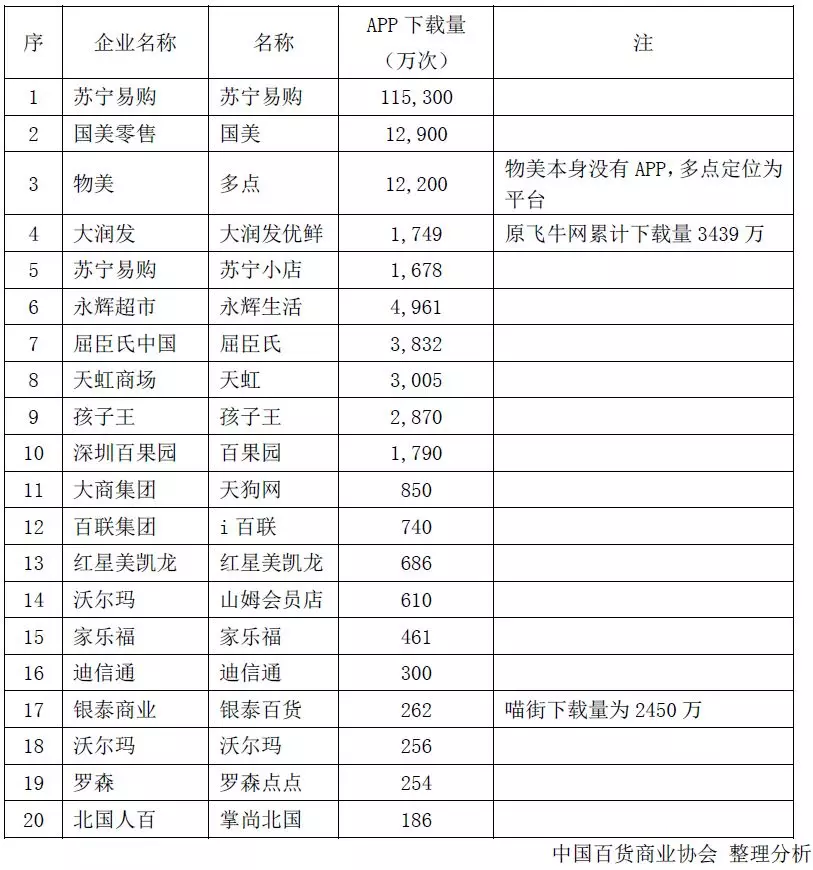

六、实体零售APP下载量TOP20

上述四个主要业态的40家主要零售企业,共有27家开发了APP,但下载量差距较大,统计其APP下载量前20的情况如下。

了解报告和协会详情、入会、寻求合作等,请联系史红洁主任:18600906655微信同号。

自助售货行业发展峰会

暨中百协自助售货分会2019年理事会扩大会

主办单位:中国百货商业协会

中百协自助售货行业分会

地点:大连经济技术开发区不夜城大酒店

(辽宁省大连市金州区辽河西路99号)

时间:2019.9.23-9.24

请扫码报名

点击文件名下载:

关注公众号

关注抖音

关注微博