桥梁﹒纽带﹒汇集﹒分享

时间:2022-08-31 16:59

新冠疫情已经3年,3年里实体行业受到哪些影响,整个客流的复苏情况怎样,作为线下主消费渠道的百货业态和购物中心业态发生了什么样的变化?

8月24-26日,由中国百货商业协会、南京市商务局主办,上海博华国际展览有限公司特别协办的“第十九届中国百货零售业高峰论坛”上,赢商tech CEO周艳斌先生对后疫情时代购物中心市场做了深度分析解读。

疫后客流三阶段

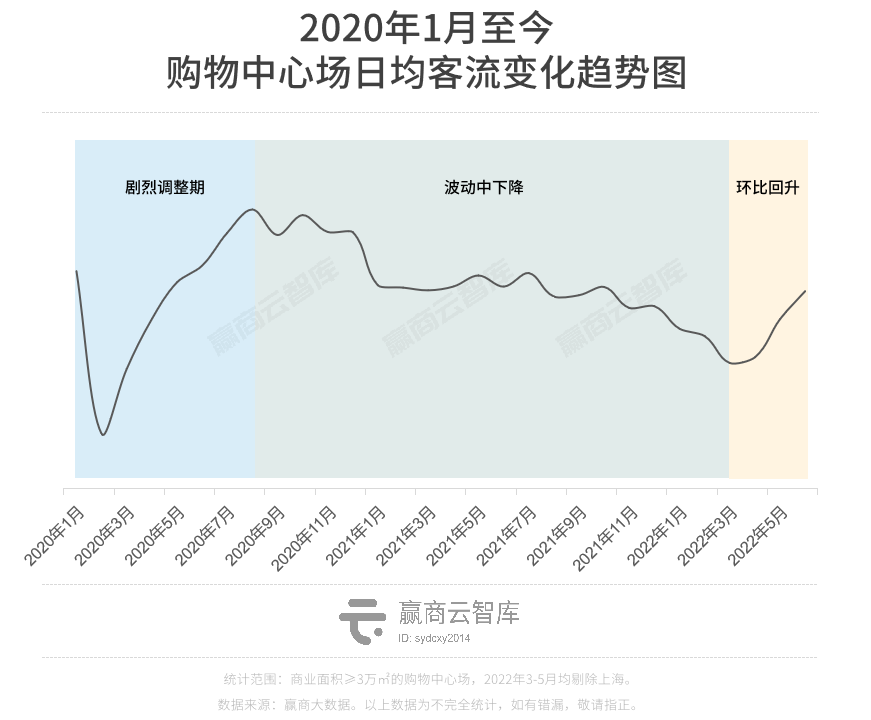

2020年到2022年,中国的整个购物中心的客流大致经历三个阶段。

一是剧烈调整期,新冠疫情来的时候,全中国集中式的像武汉,其他城市,管控得非常严厉。

二是波动中下降,2021年整体的客流的趋势相对平稳,没有出现特别剧烈的这种震荡。

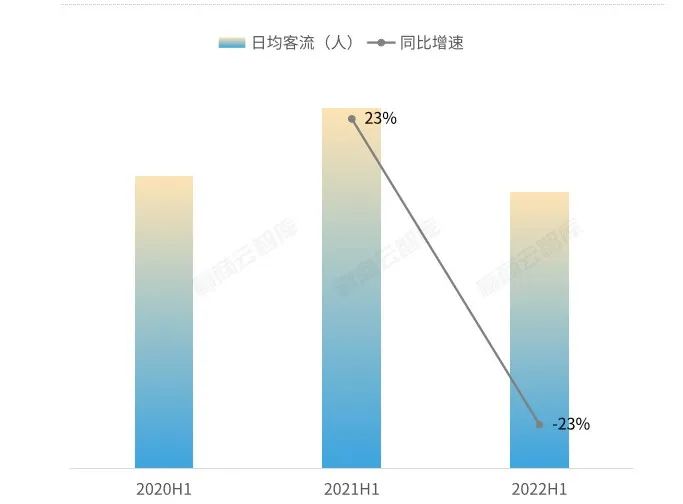

三是复苏期。目前是第三阶段,今年以来,客流逐步环比回升,通过监测的客流曲线数据判断,市场复苏的信号比较明显。2022年上半年,购物中心的客流的跌幅大约是23%,客流的绝对值接近2020年的同期水平。今年5月,国内购物中心客流环比增幅达到今年最高水平,29.1%,6月份放缓,当然仍然维持在16%以上,客流接近去年的同期水平。

图:2020H1-2022H1购物中心场日均客流变化及同比增速

图:2021年7月至2022年6月购物中心场日均客流变化及环比增速

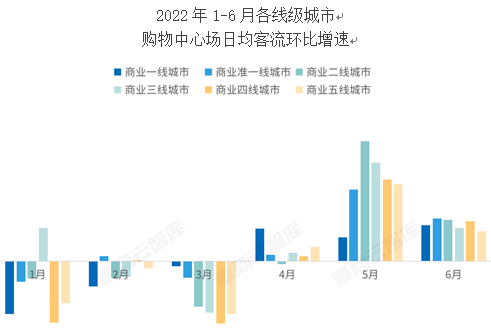

分区域看,华中、华东、东北、华南区域近两年的客流的增速差距较大,总体看,南方城市的客流波动比北方更为剧烈,整体上北方消费市场的基本面是比较稳定的。东北、西北、华北区域,购物中心的客流水平恢复至2020年水平的95%以上。

从城市的级别来看,下沉市场的表现相对更好,尤其是四五线城市,6月份的客流恢复情况,四五线城市的商业恢复至2020年6月份的90%以上,而高线级城市的恢复程度整体上不及下沉城市。从商圈的客流表现来看,核心区位的客流受疫情的影响最大,比如广州的天河路商圈,有天河城、正佳、万菱汇、太古汇,只要广州有疫情,客流的波动幅度最大的就是这4个商场,所以2022年上半年的市级购物中心是商圈外向客流量的2.21倍,对比去年同期的2.35倍的数据可以看到,它是出现了明显的下滑的。

按商圈发展类型来分,成熟商圈也是这样,2022年上半年,成熟商圈客流的绝对值高于新兴商圈,但是同比跌幅也是高于新兴商圈。不同项目的档次的客流对比,中高端的购物中心的客流比较坚挺,高端购物中心的客流受疫情影响非常强烈,不抵中低端的购物中心。

“至暗”时刻或已过去

除上海以外,商业一线城市的客流回暖,向市场释放出一个积极信号,除了商业一线城市以外,其余的线级城市的购物中心的日均客流环比增幅在18%以上,度过3月以来的最低点。

1到4月的客流情况,去掉上海以外,一线城市商业的客流的同比跌幅比其余的城市较小,客流下跌幅度很大程度上是由疫情管控造成的,实体行业的客流的恢复很大程度上受疫情的影响最大。一旦管控解除了,一线城市的商业回暖得到释放,也会有快速的复苏。

高线级城市,通过疫情后的客流的复苏会持续传导到三、四五线城市,一、二线城市呈现出较强的韧性,在疫情影响减退后,继续快速复苏。

今年一季度,项目档次越高,跌幅越大,高端购物中心跌幅高达26.8%,中高端档次的购物中心多数位于城市的核心地段,新一轮疫情,也是目前这个疫情爆发的一些主要的影响地,客流受疫情影响的这个相对来讲比较大。到5月份,高端MALL的强势回弹,6月,基本上客流的增幅同比在29.5%,位列第一。

2022年6月,高端购物中心的客流是2020年6月客流水平的是132%,对比2020年疫情爆发那一年,今年是有很大的增幅的。跟去年差不多同期持平。当所有一、二线城市的疫情的防控的减缓,场景限制解除以后,高端购物中心能够在非常短的时间内带来这种脉冲式的消费恢复。从消费意愿层面看,也是消费需求回暖的非常积极的信号。

总体上,短期来看,随着购物中心客流环比回升,不确定性会出现下降,但消费信心恢复是一个较长的过程。中长期来看,我们要保持有信心,中国仍是世界最大的消费市场之一,我们对整个消费市场仍然保持乐观。

疫情重置商业基本面,行业集中度在加速

截止到今年6月底,全国3万方以上的购物中心的数量大概是5451个,存量面积是4.2亿,存量的增幅只有1.9%,上半年全国开业的购物中心只有114个,新增面积916平方,增量的降幅为35%。

疫情前,2015到2019年,中国每年保持400到500个购物中心新开业水平。2020年以来,2020年是新开业的低谷,2022年整体上受影响比2021年还要大。

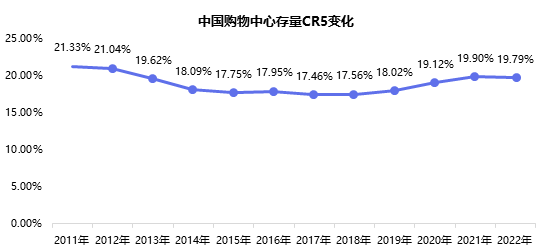

未来中国购物中心的行业集中度会越来越高,2020年,中国购物中心头部前5的企业的存量份额大概在15%到20%,疫情后,这种集中度在加速。

空置率预计上升,轻资产加速

空置率方面,根据赢商大数据的监测,2021年全国20个一、二线城市购物中心平均空置率同比下降18.2%到9%,也就是2020年疫情来的那年中国的购物中心创历史新高,空置率达到18%左右,2021年疫情管控相对比较平稳,消费市场逐步复苏,购物中心空置率到9%左右。但在疫情以前,中国的购物中心的空置率大概只有6.1%。总体判断,今年整体的空置率呈现上升趋势,可能下半年,空铺率仍然经历波动上升的过程。

行业的竞争结构化趋显,轻、重资产的分离在逐渐加速。对重资产而言,最重要的是资产的规模和质量,对于轻资产来讲,主要是品牌议价和运营效率。国内有很多早期,最早进行购物中心连锁化的企业,具备规模化优势以后,他们的品牌议价跟运营效率,还有他们的运营团队相较于很多区域型的小开发商来讲更有实力,所以现在很多购物中心都集中在一些重运营的企业身上。

统计显示,截止到2021年底,有轻资产输出业务商业地产企业有29个,包括华润、龙湖、大悦城等,一共388个轻资产项目。到2022年3月底,攀升到417个。

区域分布上看,轻资产的分布,广东最活跃,苏南占比大概有14%,到单个城市,上海仍然是轻资产商业项目唯一一个超过20个的城市。从阵营上看,头部企业中,全面转型轻资产的万达商管仍是业内巨无霸企业,头部企业的规模优势非常明显,包括龙湖、K11等也在加速轻资产方面的布局。

综上总结:

第一,从整体大的消费基本面来看,我们对中国的消费市场持续看好;

第二,购物中心现在是中国线下消费的最新的流量入场,对购物中心的渠道消费也是持续看好;

第三,对零售业,在疫情后确实是要根据现在消费者的一些需求的变化进行一些调整。

往期推荐

连接融合 实战攻坚|2022中国零售数字化发展论坛26日召开

“2022 中国购物中心发展高峰论坛”火热分享“跨界破圈、迭代焕新”

关注公众号

关注抖音

关注微博