桥梁﹒纽带﹒汇集﹒分享

时间:2025-08-21 13:45

近日,中国百货商业协会与化妆品财经在线(CBO)联合举办的“2025化妆品(中国)百货零售会议”在成都圆满落幕,逾百位零售人与美业人齐聚一堂,共同探讨美妆商业的边界重构与价值升维,解码行业发展的新趋势与新机遇。

尼尔森IQ中国区美妆个护行业负责人程璐梓(Cathy Cheng)发表主题演讲,深入剖析中国美妆消费的新图景。她以大量调研数据为支撑,透视当前美业零售的渠道全貌,揭示美业消费背后的理性密码,为零售商适应渠道变迁、与时俱进并保持竞争力提供未来方向与路径参考。

她表示:“中国美业正处于全渠道融合与数智化转型的关键时期,品牌与零售商必须深入理解消费者需求,灵活调整渠道策略,拥抱科技创新,才能在激烈的市场竞争中脱颖而出。”

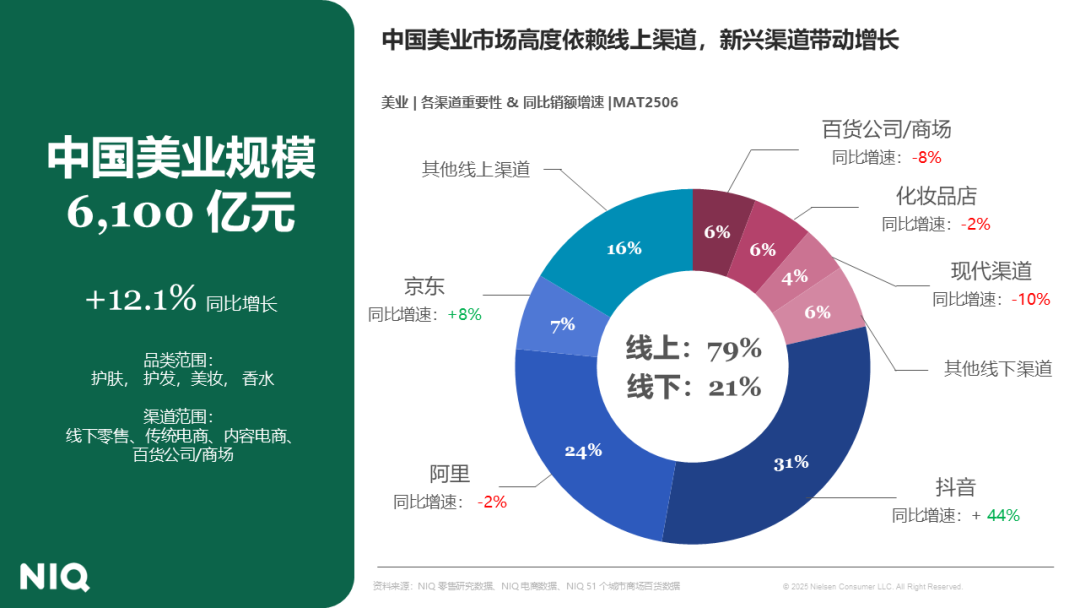

市场回暖,线上线下分化明显 尼尔森IQ数据显示,2025年,中国美业市场规模已达6,100亿元,同比增长12.1%。其中: 线上渠道占比79%,作为主导渠道,面临着渠道间的需求转移,内容电商增长迅猛,同比增长高达44% 线下渠道占比21%,同时面临转型压力,需通过差异化与体验化重塑价值

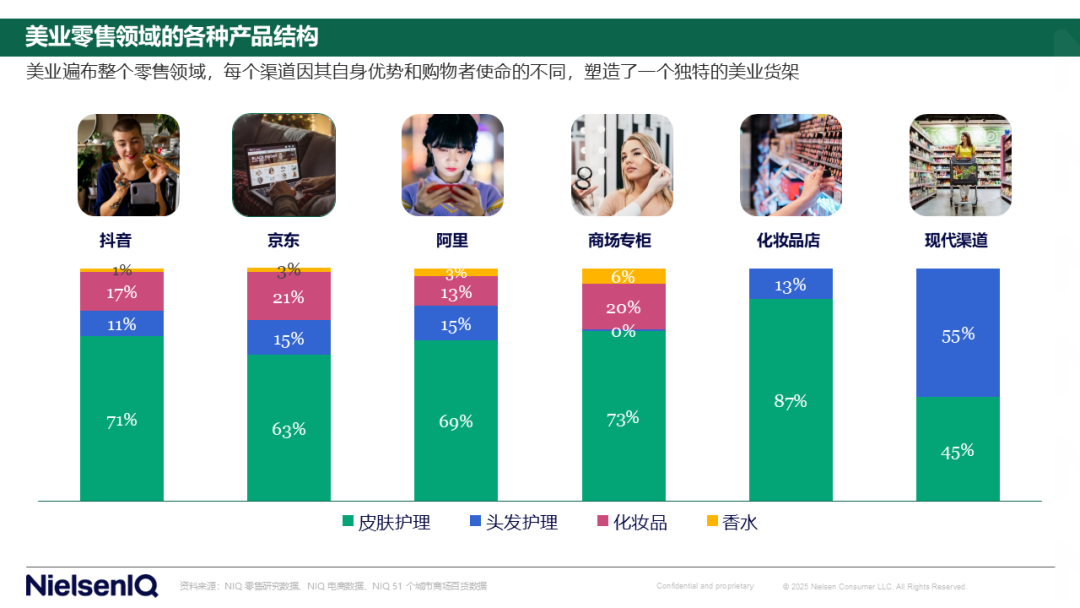

消费者更愿为“美”买单 尼尔森IQ最新的消费者调研结果显示,美妆品类在高溢价消费中排名第5。64%中国消费者增加了在便利店购买食品杂货和日用品频次,79%因本地门店缺货转向线上,58%则愿意为“快”支付溢价。 与此同时,消费者在不同渠道展现出截然不同的购物决策路径:在大卖场、超市和折扣店,护发产品因其功能性和补货属性而占据主导;而在药店和线上平台,皮肤护理类产品更受青睐;香水和化妆品则在香水店和社交电商中表现突出,满足消费者对灵感、新鲜感和情感连接的需求;百货公司则继续以香水为主导,契合送礼和高端体验场景。对于品牌和零售商而言,按渠道精准匹配品类与营销策略,已成为满足消费者期望、提升转化效率的关键。

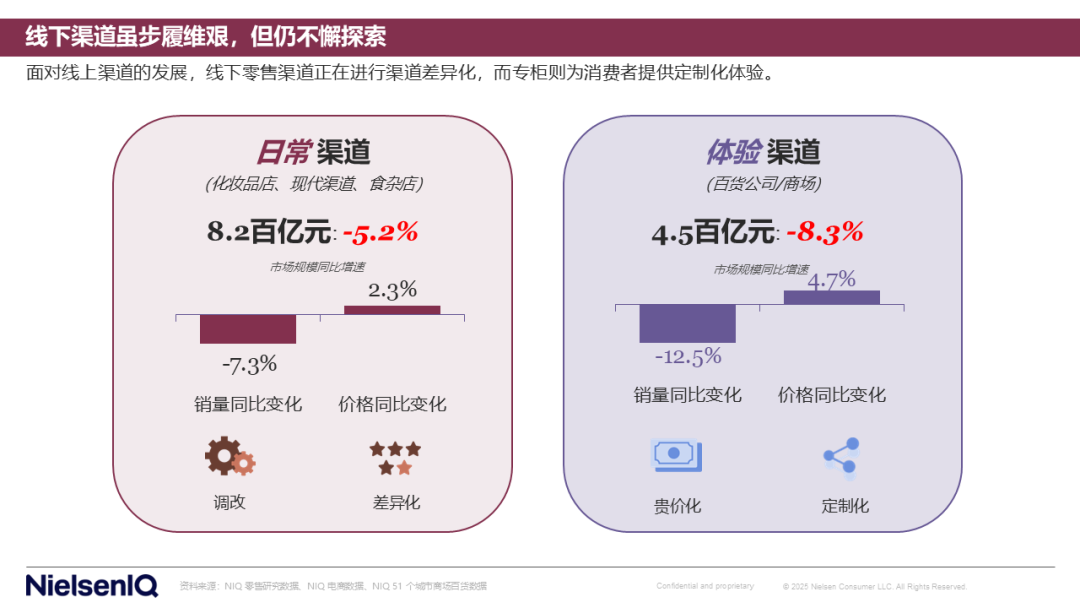

渠道角色重塑,品牌需因地制宜 在中国美业零售的多元渠道格局中,日常渠道如化妆品店、小型商超和食杂店分别承载护肤主力消费、提升单品效率和满足基础刚需;体验渠道如百货和购物中心则通过高端化与本土化并行策略,向新一线与三线城市渗透;而发展渠道如集合店、会员店和高端集合店则以体验、性价比和数智化转型为核心,快速崛起,成为吸引新一代消费者的重要力量。

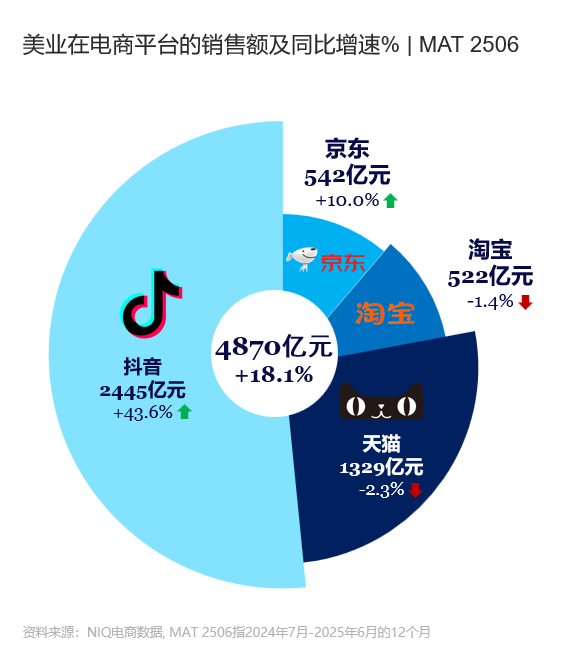

电商格局重塑,抖音领跑 2024年抖音电商GMV约3.5万亿元,其中美业品类同比增长47%,成为行业增长的核心引擎。店铺直播、商品卡和长视频内容驱动销售持续攀升,旗舰店数量激增,品牌自营趋势日益明显。同时,KOL经济持续发力,以“广东夫妇”为代表的头部达人年销突破亿元。 与此同时,传统电商(天猫、京东)仍是大促节点的主力平台,承担定期采购与新品试验田角色。 全渠道融合,科技驱动增长 展望未来,AI试妆、虚拟试穿、智能货架和个性化推荐等技术正在加速落地,推动美业零售的数智化升级。同时,面对消费者购物路径日益碎片化的趋势,全渠道精细化运营已成为品牌的必修课。欧莱雅、资生堂等领先品牌也在积极布局AI皮肤检测、步态美测量等创新方案,借助科技力量重塑消费者体验与决策路径。 未来已来,你准备好了吗? 扫描上方二维码 获取完整版报告

关注公众号

关注抖音

关注微博