桥梁﹒纽带﹒汇集﹒分享

时间:2022-02-08 16:03

“高端消费需求释放”是这两年的消费亮点,之前国家统计局新闻发言人曾表示,这两年消费形势受到疫情扰动,但从总体来看,消费升级的态势在持续。升级消费对实体商场有何影响?当前高端商品的利好能持续多久?

春节前,贝恩公司发布的《2021年中国奢侈品市场报告》称,由于新冠疫情导致出境游受限,大部分中国消费者选择在境内购买奢侈品。得益于此,2021年中国境内奢侈品市场(不包括港澳台地区)全年增幅36%,规模近4710亿元,较2019年近乎翻番。报告指出,从奢侈品的品类看,皮具以约60%的销售额增速拔得头筹,时装和生活方式品类以约40%的增速位居其后。珠宝品类的增速虽不及2020年,但仍达到约35%。高端腕表和奢侈品美妆则分别增长30%和20%左右。

图:某商场内的名表柜台(图源:头条号818零售商业)

和上述报告相对应,近期一些奢侈品公司发布了2021年的全年经营业绩,大多为增长态势,并且普遍提到中国市场对公司业绩的贡献,这也反映出消费市场的旺盛需求。以下据华丽志等媒体:

1. 意大利奢侈品集团Tod's(托德斯)2021财年实现销售收入8.84亿欧元,同比上升38.7%。报告期内,Tod's集团在中国的表现最强劲,同比大涨59.5%,与2019年相比也大涨45.9%。

2. 另一家意大利奢侈品牌Prada(普拉达) 集团表示,以固定汇率计算,集团2021年全年总收入为33.64亿欧元,与2020年相比增长41%,与2019年相比增长8%。主要得益于零售渠道的出色表现。

3. 法国奢侈品巨头LVMH集团2021年全年销售总额642亿欧元;净利润120亿欧元,较2019年增长68%,较2020年飙升156%。旗下路易威登和迪奥品牌需求强劲。

图:某商场内的奢侈品橱窗(图源:头条号818零售商业)

4. 瑞士奢侈钟表制造商Audemars Piguet(爱彼表)2021年销售额达到16亿瑞士法郎,较疫情前2019年的12亿瑞士法郎和2020年的11亿瑞士法郎大幅增长。

5. 意大利奢侈品公司 Ermenegildo Zegna(杰尼亚)2021财年销售收入同比增长27%至12.9亿欧元。大中华地区销售额同比也大幅增长了34%。

6. 瑞士奢侈品巨头Richemont(历峰集团)公布截至2021年12月31日的2022财年第三季度财务数据,所有地区、渠道和业务领域的销售额都实现了两位数的增长,集团总销售额和2021财年同期相比增长32%,与2020财年同期相比增长38%。

7. 瑞士Swatch(斯沃琪)集团在2021年实现销售额73.13亿瑞士法郎,同比增长29.6%至。集团预计2022年销售额将恢复甚至赶超疫情前水平。

8. 周大福集团在2021的第二、三、四季度,零售额同比增长69.8%、55.8%和31.1%,中国内地占集团零售总额的88.8%。

由于需求旺盛,同时应对成本上涨,我们看到在过去的一年,劳力士、爱马仕、雅诗兰黛、香奈儿、迪奥等众多奢侈品在调高价格。

图:上海虹桥机场内的巨幅化妆品广告(图源:头条号818零售商业)

春节前后,多家零售上市公司发布了2021年业绩预告。其中,中高端商场(以百货和购物中心业态为主)的业绩普遍上升,有的上升幅度较大。

以2021年“归属于上市公司股东的扣除非经常性损益的净利润”口径为例:

1.王府井预计为8.58亿元到10.38亿元,同比增加110%到155%;

2.翠微股份预计为0.86亿元到1.26亿元,同比增加184.10%到223.02%。

3.南京新百在9.94亿元到12.32亿元之间,同比增加49.46%到85.22%;

4.杭州解百预计为2.86亿万元至3.16亿元,同比增长41.85%至 56.73%;

5.茂业商业公司预计为3.52亿万元到4.22亿万元,同比增加 15.8%到 38.8%。

……

在公司的业绩预告中,一般对业绩增长原因有简要概述,共性的包括:门店调改升级、数字化水平提升、强化管理降本增效、高端消费需求释放等。

中高端百货和购物中心是奢侈品消费的主要渠道,同时奢侈品还帮助门店提升品牌形象,吸引年轻和高端消费者,带动其它关联消费。

恒隆集团2021年总收入上升15%至港币109.19亿元港币,营业溢利增加13%至港币78.07亿元。公司在年报中分析:受惠于内地高端商场尤其强劲的表现,商场的租赁收入以人民币计值按年攀升25%。上海港汇恒隆广场录得18%的收入增长和56%的租户销售额升幅。商场引入多家高级品牌以加强其奢侈品牌组合,奠定其作为上海地区生活时尚据点的定位。租户销售额亦按年增长33%至89%不等。

表:恒隆集团内地高端商场业绩

| 商场名称及所在城市 | 收入(人民币百万元) | 年末租出率 | |||

| 2021 | 2020 | 变动 | 2021 | 2020 | |

| 高端商场业绩 | |||||

| 上海恒隆广场 | 1,782 | 1426 | 25% | 100% | 99% |

| 上海港汇恒隆广场 | 1,163 | 984 | 18% | 100% | 98% |

| 沈阳市府恒隆广场 | 106 | 95 | 12% | 90% | 89% |

| 无锡恒隆广场 | 373 | 267 | 40% | 98% | 96% |

| 大连恒隆广场 | 164 | 136 | 21% | 87% | 77% |

| 昆明恒隆广场 | 269 | 183 | 47% | 97% | 91% |

| 武汉恒隆广场 # | 153 | 不适用 | 84% | 不适用 | |

| 合计 | 4,010 | 3,091 | 30% | ||

#于2021年3月开业

来源:恒隆集团年报,中国百货商业协会整理

九龙仓尚未公布2021全年业绩,上半年报告数据显示:集团收入增加122%,至123.37亿港币。报告中称:成都国际金融中心商场以网罗顶级品牌及将潮流趋势融合文化创新闻名,并经常挤身内地十大最高销售额之列,出租率达到96%。

图:成都春熙路上的国际金融中心商场(图源:头条号818零售商业)

武汉武商集团股份有限公司公司前三季度营业收入52.85亿元,同比增加18.77%,归属上市公司股东的净利润5.48亿元,同比增加171.29%。公司报告分析:下属各零售实体抢抓“节日经济”,围绕春节、五一、毕业季、七夕、中秋、周年庆、店庆月等消费热点,抢占首店首发首展资源。

图:武商集团武汉国际广场内景(图源:头条号818零售商业)

杭州解百在业绩预告中分析:公司各板块始终坚持在防疫常态化下抓经营,控股子公司杭州大厦调改和精细化运营并举,加之海外高端消费回流的影响仍在持续,经营业绩有了显著提升。

图:杭州大厦购物城(图源:杭州大厦官网)

太古地产的前三季度报告中,对内地市场的物业出租率和零售销售增长进行了梳理,出租率原来基数就很高,同比保持持平或略有增长,零售销售增幅较大。

表:太古地产内地零售物业2021年前三季度的业绩

中国內地 | 租用率 | 零售销售增长 | |

截止2020年 12月31日 | 截止2021年 9月30日 | 截止2021年 9月30日 | |

北京三里屯太古里 | 99% | 100% | 58.40% |

广州太古汇 | 100% | 99% | 48.30% |

北京頤堤港 | 98% | 98% | 10.60% |

成都远洋太古里 | 95% | 96% | 30.70% |

上海兴业太古汇 | 95% | 97% | 51.00% |

上海前滩太古里# | 不适用 | 85% | 不适用 |

#为2021年9月30日开业

来源:太古地产季报,中国百货商业协会整理

图:成都远洋太古里(图源:头条号818零售商业)

中高端商场是时尚的重要载体,是城市商业地标,他们往往占据城市或区域的中心商业地带,聚客能力强,品牌宣传上也有较大优势。因此,他们是品质升级类消费,包括金银珠宝、化妆品、服装等的主要场所和渠道之一。

对于国内市场消费升级的原因,中国百货商业协会在之前的报告中进行了深入分析,包括经济的长期发展、年轻一代的个性化需求、恩格尔系数中食品支出随着收入提高而占比下降的趋势、境外消费的回流、国潮国货的兴起等。这些因素,无疑对高端商场都是利好的。

以境外消费回流为例,根据贝恩数据,2020年中国消费者境内奢侈品消费规模已超过400亿欧元,占境内境外总消费规模的比重由上年的32%骤增至超过70%,2021年占比更是达到95%左右。这一数字的背后,一方面说明中国高端消费市场需求大,另一方面也蕴含一定的危机,因为疫情的管控从长周期看是阶段性的,未来随着全球形势恢复正常,出境游复苏,境内消费的占比一定会有所下降。

这也意味着未来中国境内的奢侈品渠道竞争将更为激烈,包括线上和线下的竞争,线下百货、购物中心、奥莱、专业店的竞争。线下作为主渠道,除了原有的众多大型中高端商场在不断提升品牌定位,这两年新开业的商业,大部分走中高端路线。

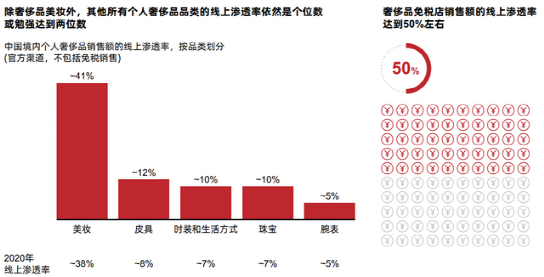

对于一个成功的商业,不是只有高端的商品就万事大吉,还要有靓丽环境、沉浸体验、贴心服务、技术加持等全面能力的提升。以数字化为例,根据贝恩报告,线上奢侈品销售增速快于线下。各大品类奢侈品在建设线下门店同时,许多营销活动已逐步转移至线上。报告称,2021年中国个人奢侈品线上销售额的增速将达到56%,而线下为30%。中国奢侈品市场整体线上渗透率达到近26%。

来源:贝恩《2021年中国奢侈品市场报告》

分析化妆品线上占比高的主要原因:一是化妆品的标准化程度高,同一种商品在哪个渠道都是一样的;二是消费者的品牌忠诚度高,一般只钟情于1-2个品牌;三是信用发展,无论是品牌官网还是商场柜台,都值得信任;四是线下百货的化妆品经营以直营为主,当百货开始向线上延伸时,化妆品就成为主打品类,因为自营可以控制库存、供应链、物流等。

在体验和服务上,行业的表现参差不齐。优秀的案例,赢得更大的市场。如SKP,以超过35%的年度增幅近240亿的销售蝉联店王,其成功因素,高端品牌只是大家感受到的一个方面,超过50%的自采比例、沉浸式的购物体验、专业设计的独特陈设和道具,甚至连卖场中的气味都是由专业公司提供服务,这些都是成功的重要因素。与之相比,绝大多数商场不尽如人意,还有很大的提升空间。经营如逆水行舟,不进则退,最终被消费者淘汰。

图:北京SKP(图源:头条号818零售商业)

现代零售的发展,三年河东三年河西。面对将来出境游分流国内高端消费的可能性,面对众多强势进场的新兴商业物业,商场必须早做规划,全面加强能力建设,特别是高端商品的渠道能力建设,以迎接更为激烈的市场竞争。

往期推荐

关注公众号

关注抖音

关注微博