桥梁﹒纽带﹒汇集﹒分享

时间:2022-10-21 16:43

近年,直播电商以更加立体、感性的商品展示方式和互动式的线上购物体验吸引了消费者的注意力,以高性价比的折扣刺激消费,行业巨头们纷纷入局。

经过几年的发展,这个新兴行业成为促消费、拉动经济内循环、振兴地方经济的新引擎,在各地方政府的优惠政策鼓励下,获得了爆发式的发展。

2020年初在疫情背景下,用户线上购物需求激增,传统行业纷纷转战线上,进一步催化了这种新型消费方式的发展。商务部数据显示,2020年中国重点监测电商平台累计直播场次超2400万场,直播电商市场规模突破万亿大关。

1

直播电商行业生态

Ecosystem

直播电商经过几年的发展,生态体系日益壮大,除了商家、主播、直播平台的基础三件套,还衍生出了MCN机构、供应链服务商、数据营销服务商、综合技术解决方案提供商等各类角色为直播电商平台和商家提供进一步的专业化服务。各种角色相互合作,形成一个快速发展、充满活力的生态环境。

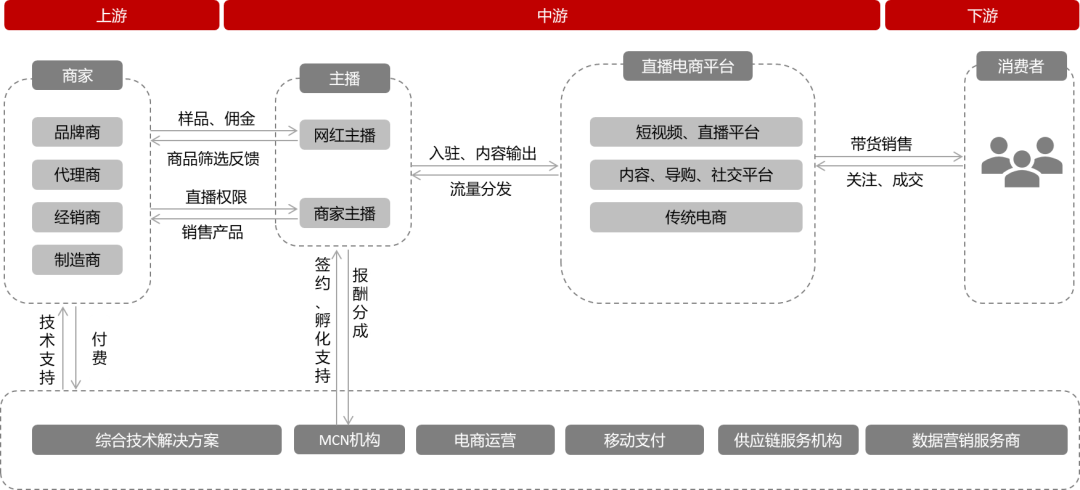

直播电商上下游产业链

直播电商产业链结构按照商流方向指定上下游:

上游为货源。上游的货源主要来自商家,包括品牌商、代理商、经销商或制造商,是在直播活动中销售商品或者提供服务的电子商务经营主体。

中游为售卖场景。中游主要为主播、直播平台,通过直播内容连接上游的商家和下游的消费者,为商家提供流量,收取坑位费、佣金、技术服务费、平台推广费等,为下游的消费者提供购物推荐。MCN机构的角色在于培养孵化主播,以合同形式和主播形成利益共同体。许多头部网红主播成名后,往往会从MCN机构里脱离出来自建团队,从而在销货佣金分配规则中占据主导地位

游为终端消费者。消费者选择观看直播最主要的原因是想要了解某一商品的详细信息和商家做活动的优惠信息,能够吸引消费者决定购物的主要原因还是在于商品本身的性价比、对商品的喜欢程度和价格优惠程度。

2

直播电商主要平台和商业模式

Growth

从行业竞争格局来看,直播电商行业“淘”“抖”“快”三足鼎立,且头部效应显著,三家总共在2018、2019年、2020年占据78.6%、80.6%、90.6%的市场份额。

“淘”“抖”“快”头部效应显著,三家总共在2018、2019年、2020年占据78.6%、80.6%、90.6%的市场份额。

鉴于平台商业属性、流量分发逻辑和用户画像的差异,淘宝、抖音、快手的直播电商各具特色。

#1

淘宝直播

作为传统的电商平台,淘宝用户男女比例均衡,收入水平略高于抖音和快手,具有较强的购买倾向,加上淘宝直播的转化链路相对于其他内容、社交平台较短,其直播到店转化率超60%。

鉴于直播间的点击率、停留时⻓、转粉率等因素直接影响淘宝直播的流量持续流向(公域流量) ,淘宝一度呈现头部主播强者恒强的局面。另一方面,商家自播也不断发展——淘宝直播中商家自播的占比近 90%。

商品品类上,美妆、服饰、珠宝行业名列前茅。

快手

与其它平台不同的是,快手的男性用户居多,占58.1%;30岁以下用户占近80%,且多处于北部地区或下沉市场,75%的用户月收入在5千元以下。

快手使用去中心化的流量分发体系,基于用户社交关注和兴趣推送,且头部内容限流在 30% 左右。主播家族化运作特征显著,以短视频种草、达人直播、打榜、连麦等形式为主,经营粉丝经济,借助主播的人气卖货。

美食饮品、日用百货、护肤等品类和高性价比的“工厂直销”类商品最受欢迎。在此基础上,有实力的主播自建供应链,推出自主品牌。

#2

#3

抖音

虽然和快手同属于“直播+电商“模式,但是在流量算法上更加像淘宝直播,属于中心化的公域流量分发,将内容和用户进行匹配。其精准的用户推送,更容易带来“爆款效应”。抖音直播以“优质内容”为抓手,一方面引入名人配以流量倾斜,另一方面,使用返点等政策推动太平鸟、李宁、花西子、三只松鼠等品牌入驻。

3

对于品牌和商家的启示与挑战

Challenges

直播电商的娱乐性、互动性和排他性

1

直播自带了娱乐属性,拿起手机观看一场内容丰富的直播购物,已成为不少人消遣减压的一种方式。在传统渠道获客成本越来越高的时代,品牌和商家致力于找到更便宜、更精准的流量,而直播恰好带来了品牌和商家需要的流量。

2

另外,视频直播维度丰富,所看即所得,还有主播讲解示范,将信息全面传达给消费者。同时,直播也带来了有效的互动,主播及时解答观众问题,提供与线下商场导购相同的服务。品牌和商家亦可以即时收到消费者对于商品及其信息呈现的反馈,这些近乎零成本的消费者洞察对产品研发、市场策略等意义非凡。

3

最后,在传统电商平台上,消费者决策历程较长,存在流失风险 。比如,消费者在其他社交平台上看到帖子被“种草”,到各个不同电商平台上进行比价,在跳转网页的过程中可能被其它东西吸引,注意力转移,这也是品牌和商家一直以来最头疼的问题之一。直播电商的排他性,可以有效解决该问题。在狭小的手机屏幕上,消费者能够更加专注于直播购物这件事,而且因为直播间的商品展示具有顺序性,时间限制和主播叫卖声一定程度上降低了消费者的产品比较和决策成本,快速促成交易。消费者决策历程都在直播间里完成,使得品牌和商家能够收集到完整的行为链路数据,为下一步的营销规划提供指导。

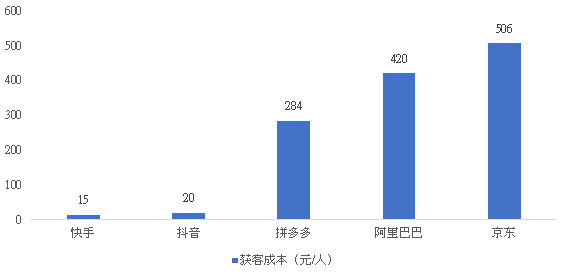

2019年各平台用户获客成本对比

数据来源:光大证券研究所

推荐时代的精准化营销

1

数据驱动

选择主播最重要的一个考量因素就是其粉丝画像和品牌商是否契合。一边是直播电商监控着主播和直播商品销售数据,得出主播带货能力、商品售卖趋势、粉丝画像等洞察,另一边则是品牌或商家参照多年来在广告投放端和消费端积累的目标消费者数据。市场上已出现一些数据营销服务商, 他们会根据上述信息为品牌或商家的主播投放和直播规划提供全方位的数据支持,帮助品牌或商家精准匹配主播,提升商品被选中的概率,有效提升投产比。

2

主播专业化

毕马威联合阿里研究院发布的报告里提及,“2020 年的直播电商中,今天卖口红,明天卖零食,大后天卖不粘锅的跨行业现象将成为过去时”。直播电商的主播逐渐向垂直领域的专业化和精细化方向发展,如母婴、酒水、二手奢侈品、医疗器械等。比如人称“快手酒仙“的李宣卓,单场交易总额最高记录为9652万。李宣卓曾花两年时间跑遍了全国各大酒厂,依靠专业的酒类知识深耕酒水行业。他深刻了解不同消费场景下的消费者需求,站在消费者的角度,介绍和种草产品,促进销售。他的背后有一个庞大的团队 — 招商团队70多人,选品30人,客服200人,服务品牌商家和消费者,精心运营,提升服务质量。

3

孵化自播

自播是个直接触达品牌和商家自有粉丝的有效路径,可以通过和自己的粉丝直接沟通和互动,提升粉丝活跃度,沉淀私域流量,促进成交与复购率。但是很多品牌和商家表示对直播电商的运营模式不够了解、缺乏直播经验。品牌和商家如果自建直播团队,要从基础开播、内容把控、权益设计等方面进行学习,利用平台或第三方提供的数据产品进行分析,不断优化直播内容与玩法。品牌和商家也可以与第三方运营服务公司签订协议进行代播,尤其是与平台方推荐的优质服务商密切合作。

理性思考直播带货策略

随着直播电商的流量红利趋于理性,走向一个常规化阶段,痛点也逐渐凸显,品牌和商家开始审视当前直播电商的策略。

一些主播因为其带货量可观,可以为品牌和商家在短期获得超高的品牌曝光和流量,具有超强的议价能力。比如高端户外品牌始祖鸟曾经以非常优惠的价格在李佳琦直播间捕获新客流量,但此举同时伤害了忠实顾客的心,被认为不符合品牌调性。短期内“全网最低价”可以作为噱头,拉动销量,但是新客是否有机会能转化为长期的回头客、如何实现消费者的有效留存并进行复购,值得品牌商深思。

另一方面,据《2020年中国直播电商行业研究报告》,直播电商平均退货率为 30%-50%,高于传统电商退货率的10%-15%,是品牌官方电商销售渠道退货率的2-3倍。商品质量、消费者冲动性消费是导致退货的主要原因。此外,部分主播刷单冲量制造“虚假繁荣”以达成保底业绩或拉高平台曝光的搜索权重,直播后再进行退货,也是导致直播带货退货率高的另一原因。此外,高退货率也造成售后、物流等运营成本的提高。因此,品牌和商家要对直播电商有更加清晰的认识并建立合理的目标,不要过度依赖这一单一渠道,要考虑如何做好其它销售渠道的建设,掌握好各个渠道之间的平衡,支持企业的长远发展。

来源:利丰研究中心

往期推荐

关注公众号

关注抖音

关注微博