桥梁﹒纽带﹒汇集﹒分享

时间:2023-07-25 17:17

近日,由中国百货商业协会主办、银联商务股份有限公司特别支持的“《2022-23中国奥特莱斯行业白皮书》发布会”在上海召开。白皮书是中国百货商业协会奥特莱斯产业发展工作委员会连续第3年发布。历年的白皮书在洞察行业发展趋势、分析行业机遇与挑战、前瞻行业发展趋势等方面,为行业带来新的启示和思考。

今年的白皮书,除了对发展现状进行深入分析外,还剖析了行业现存的主要问题、阐述了国际发展经验的借鉴、展望了行业发展的五大趋势等内容。

本文为白皮书的部分节选——奥莱市场国际借鉴。

与其它业态对比看,奥莱是典型的泊来品,名称即为Outlet的直译,在建筑规划、经营模式、品类组织等方面也是深度学习国外模式。相比欧美40-50年的发展历史,中国奥莱只有短短的20几年。因此,了解国际先进奥莱的发展经验,对于促进我国奥莱产业的健康发展具有重要意义。概括起来,主要有以下5个方面。

1、 经济发展是前提条件

任何零售业态的产生、发展都是宏观经济发展的结果,是经济规律起作用的表现。例如百货最早起源于19世纪50年代前后的法国,当时兴起于欧洲工业革命极大促进生产,城市人口增加,人们的生活空前丰富,品质消费需求快速提升,在此背景下,百货业在追求时尚浪漫的法国产生。超市则起源于1916年的美国,当时的美国市场日用消费品极大丰富,更方便更直接的售卖方式:开架售货、顾客自选,应用而生。

奥莱同样如此。在经济由快速增长转向成熟或稳定阶段时,出现大量消费需求。一是经济发展后的消费者特别是中产阶级,品牌意识提升,看重大品牌;二是经济增速减缓,对收入预期减弱,对支出要精打细算。这是奥莱的消费特点:大品牌、小价格。

奥特莱斯源于20世纪70年代的美国。初期是工厂直销店(Factory Outlet)形式,80年代中后期形成当代奥莱的雏形。在1960-1970、1970-1980两个十年间,美国名义GDP年均复合增长率分别达7.1%、10.3%,就业率显著增加,人均收入快速增长,中产阶级数量明显增多。在1983年,美国经济迎来增长的高峰,此后是历时13年的滞胀。在这样的大背景下,奥特莱斯业态应运而生,并快速发展。

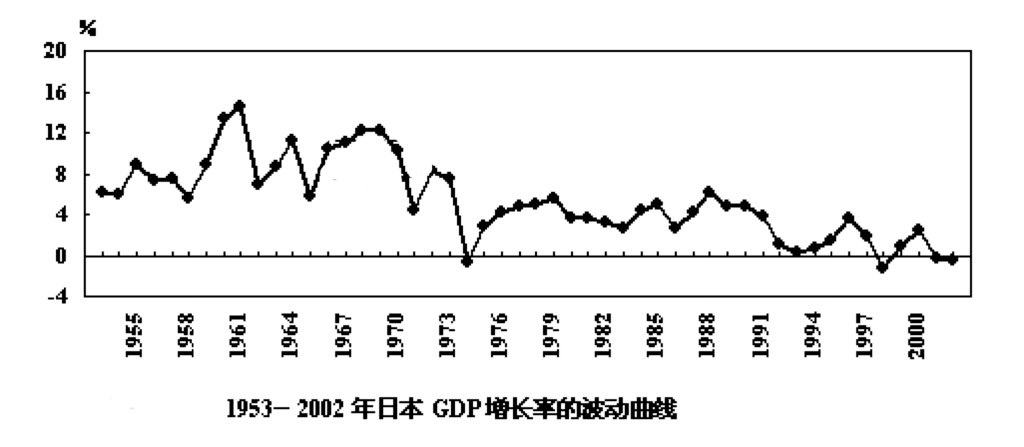

日本奥莱起步于1993年,第一家店是位于埼玉县富士见野市的利兹木奥莱。2000年7月日本最大的奥莱项目——御殿场开业。目前日本共有37家奥莱,三菱地产和三井是主要运营商。从大的经济背景看,日本此时的经济形式与美国80年代的情况类似,经济由快速增长转向平稳甚至出现下降。

图9:1953-2002日本GDP增长率波动曲线

数据来源:中国百货商业协会根据公开数据整理

中国经济在20世纪90年代初期腾飞,之后增长有所减缓,由于中国经济的强大韧性和活力,随后经济增长又达到一个新的顶点。因此,中国的奥莱业态显示出比欧美更强的生命力,从规模数量上看,大大超过欧美日等市场。从发展生态上看,由品牌商、开发商、投资商和运营商组成的产业生态已经基本形成。

数据来源:中国百货商业协会根据公开数据整理

欧美和日本的奥莱项目,除了自身商品性价比高、运营水平较强外,借助游客购物成为项目增长的一个重要抓手,大部分奥莱项目建设在周边旅游资源丰富、交通十分便利的位置。奥莱项目与旅游景点共享客户,来自都市的顾客,在购物的同时,也是一次身心放松的旅程。在疫情前,中国游客为这些奥莱的销售做出很大的贡献。

比如号称风景最美的美国西部奥特莱斯的洛杉矶棕榈泉DesertHills Premium Outlets(如下图)、常年游客不断的拉斯维加斯Las VegasPremium Outlets。

图片来源:DesertHills Premium Outlets官网

日本的冲绳奥特莱斯购物城Ashibinaa,地处度假圣地冲绳岛;2000年开业的御殿场奥特莱斯(如下图)则地处东京、富士山和箱根旅游核心地带。日本最大的奥莱项目——埼玉县深谷花园奥莱,虽仅有2%的奢侈品牌占比,但项目提出以“区域共生”的概念,与当地农业和旅游业的发展有效结合,2022年底开业后预计每年吸引650万人次客流。

图片来源:御殿场奥特莱斯官网

欧洲奥特莱斯与旅游的融合更加深入,大多建立在旅游度假胜地附近,比如Value Retail的欧洲9大购物村和McArthurGlen在欧洲的24家奥莱,充分利用项目当地优美的自然景观,将购物与休闲观光完美结合。

中国市场,奥莱项目对游客也是充分重视,如八达岭奥莱毗邻知名景区八达岭长城、王府井奥莱滇池小镇靠近云南旅游打卡地滇池、比斯特上海购物村建设在迪斯尼乐园旁边。正在建设的北京副中心奥莱与与环球影城仅一路之隔。

有的奥莱项目虽没有知名的旅游资源,但提出文商旅结合、微度假等概念,通过打造舒适的购物环境和多元消费体验,让消费者有休闲度假的感受。

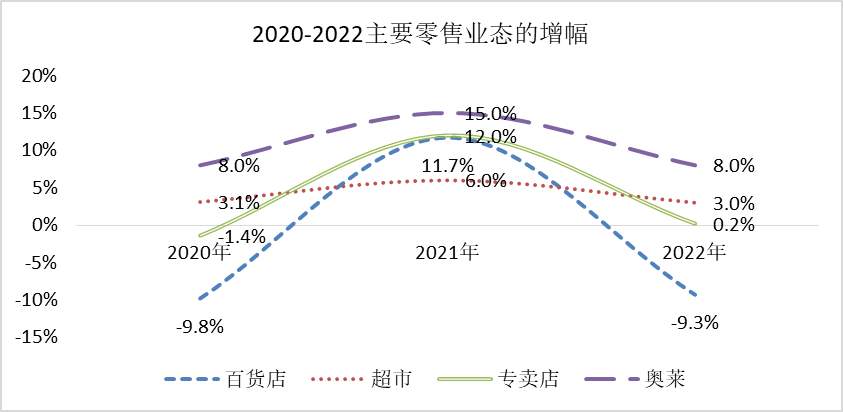

疫情三年,零售各个业态受到不同程度影响,但奥莱业态是表现最好的,很多项目在2020和2021年逆势增长。虽然2022年总体有所调整,但业绩也明显优于其它业态。这源于奥莱的抗周期性,在经济和零售市场下滑时,能够保持相对稳定。

图11:2020-2022主要零售业态增长情况

抗周期性的原因是消费群体的支撑。总体上,中产阶级是奥莱发展的基础,他们收入较高,更关注品牌和质量;中产规模越大,奥莱发展越有前景。特别是消费者对名品消费的追求,在经济增长时,低层消费群体上移,在奥莱进行消费。在经济下行时,部分高层消费群体下移,在奥莱进行消费。同时,在奥莱消费一般有较强的目的性,奥莱商品的性价比较高、奥莱具有丰富的品牌组合,这些也使得这一业态具有较强的聚客能力。

美国自从70年代奥莱出现,经济起起伏伏,零售业也是不断有收购兼并、破产重组的案例,但奥莱始终保持增长,稳定发展。日本的奥莱在20世纪90年初开始起步到现在,正是经济学家对日本经济所描述的“失去的30年”期间,但奥莱依然凭借高性价比,在零售市场拥有稳固的地位。

大型商业的运营需要成熟、健全的生态体系,其中商业运营商、地产开发商、资本投资商、品牌商是生态的核心组成部分。这一生态随着经济发展和消费者接受程度的加深逐步演化而形成。

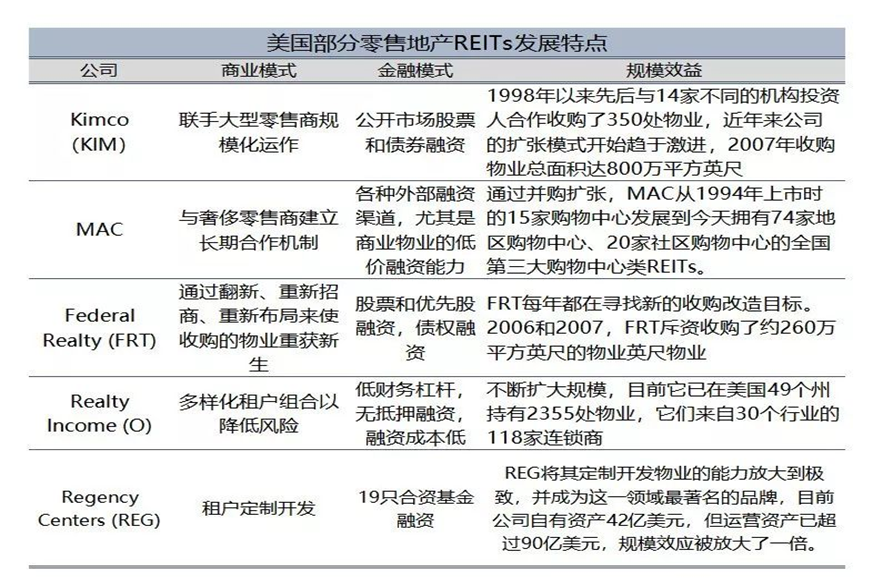

奥莱在美国产生的第一个阶段,是20世纪70年代的工厂直销阶段,这一时期主要是品牌商参与,他们把仓库积压的货品以极低的价格在工厂仓库里直接销售,因此初期得名工厂直销店(Factory Outlet)。到了80年代后期,为了方便顾客,厂家们集中到一起开设直销店,形成直销中心(outlet center),诞生了奥特莱斯的雏形。90年代末出现了奥莱的专业运营商,主导奥特莱斯的运营。2000年之后,由投资商、地产商、大型奥特莱斯品牌运营商形成三位一体的商业集团,资本的力量发挥更大的作用,包括发行REITs,实现商业地产的盘活与流转。在这一过程中,大集团逐步形成,如通过并购形成的大型集团,如西蒙地产占据了美国约70%的奥特莱斯商业。在欧洲和日本市场,集中化程度更高一些。

表4:美国部分零售地产REITS发展特点

中国第一家奥莱——燕莎奥莱的产生,是由具有品牌资源的商业运营商发起,并取得巨大成功。后期大型商业集团(如百联、王府井)、专业奥莱运营商、商业地产商纷纷进入,进而与资本开始结合,形成产业生态。如砂之船REITs于2018年登陆新加坡交易所,当时募集金额约20亿元人民币。近期随着商业地产REITs的放开,将有越来越多项目上得到资本的助力。

奥莱在70年代的美国产生,根本动力是品牌商面临库存压力,采取消化库存的行为。从目前的市场来看,这一动力不仅仍然存在,而且还在增强。因为随着市场的扩大,知名品牌的数量在不断增加,商品的产量也大幅提升,尽管企业普遍采用数字化等手段进行生产管理,但由于市场的波动带来的不确定性,企业的生产预期和实际销量不能总是完全相符,且大部分情况下是生产过剩,由此产生库存周转减缓、现金流回款变慢的问题,去库存成为必然选择。

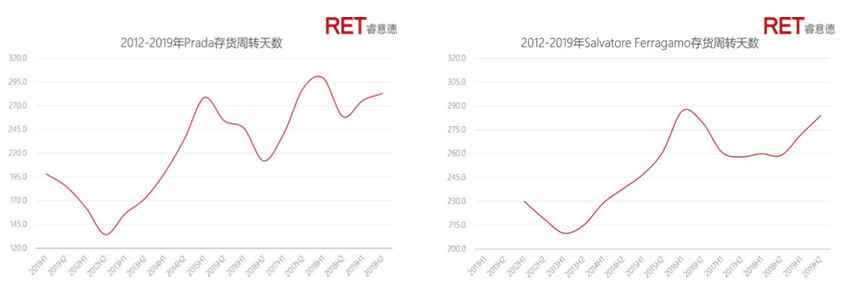

下图为2012-2019年Prada和Salvatore Ferragamo的库存周转天数变化,都呈现明显增加的趋势。疫情三年,由于商场闭店、出行受限等原因,奢侈品的周转天数必然进一步增加。

数据来源:睿意德

近些年,随着中国经济的发展,国际知名品牌纷纷进入国内市场,同时国潮国货也在快速兴起,他们不同程度地面临库存和周转的问题,这为奥莱的发展提供了商品基础。

(点击图片了解详情)

关注公众号

关注抖音

关注微博