桥梁﹒纽带﹒汇集﹒分享

时间:2024-06-17 14:49

根据中国百货商业协会奥特莱斯产业发展工作委员会的统计,2023年全年新开业奥特莱斯17家,全国目前共有奥莱约239家。2023年奥莱业态销售额约为2300亿元,比2022年增长约9.5%,处于较快速发展的阶段。

奥莱是一个舶来业态,包括中文奥特莱斯的名字,就是outlet的直译。其产生于20世纪70年代的美国,目前在美、欧市场基本处于成熟阶段。所以其发展的历程、模式、环境,对中国市场有一定的借鉴意义。在中国百货商业协会撰写的《2023-2024中国奥特莱斯行业白皮书》中,对奥莱发展的国际经验进行了专题研究。具体如下:

从国际上看,奥特莱斯也是发展较快的一个业态,特别是近年来奥特莱斯的发展出现一些新的特点。综合与奥特莱斯相关的动态,主要有以下几个方面:

1

折扣商业快速发展

折扣业态本质上是一种价值消费的业态,即消费者追求尽可能高的性价比。从分类上看,包括以下两大类:

折扣店的分类

来源:中国百货商业协会整理

折扣业态快速发展的核心原因有三个方面,一是从时间上看,一般在经济处于高位滞胀或下行阶段,消费者的收入增速减缓或预期减弱,对消费支出更加精打细算;二是从产品上看,生产经历了大发展,产品和品牌相对过剩;三是从技术上看,门店运营管理技术提升,门店与品牌商的关系更为融合,供应链水平提升。

欧美折扣店的发展和快速成长基本可分为四个阶段:第一阶段:二战后期。一方面经济受到战争的打击,消费者尽可能购买便宜的商品,同时又处于逐步恢复阶段。起源于1913年的德国硬折扣Aldi,初始只是经营食品和酒类饮料。1945年,精简SKU,主营长保质期单品,例如罐头,并让价格更有竞争力,由此诞生全球第一家硬折扣店。

第二阶段:上世纪60-70年代中后期,在世界性石油危机经济发展不景气,出现节俭型的消费,折扣店得到消费者的欢迎。例如,Aldi在1967年实现国际扩张,在荷兰、奥地利、比利时等国家也都陆续拓展了店铺。1976年,阿尔迪在美国爱荷华州开了第一家店,1979年,北阿尔迪收购了Trader Joe's。同一时间,奥特莱斯也开始在美国发展起来。

第三阶段:上世纪的90年代,经济增长乏力,更加注重价值消费,折扣发展进入新阶段。

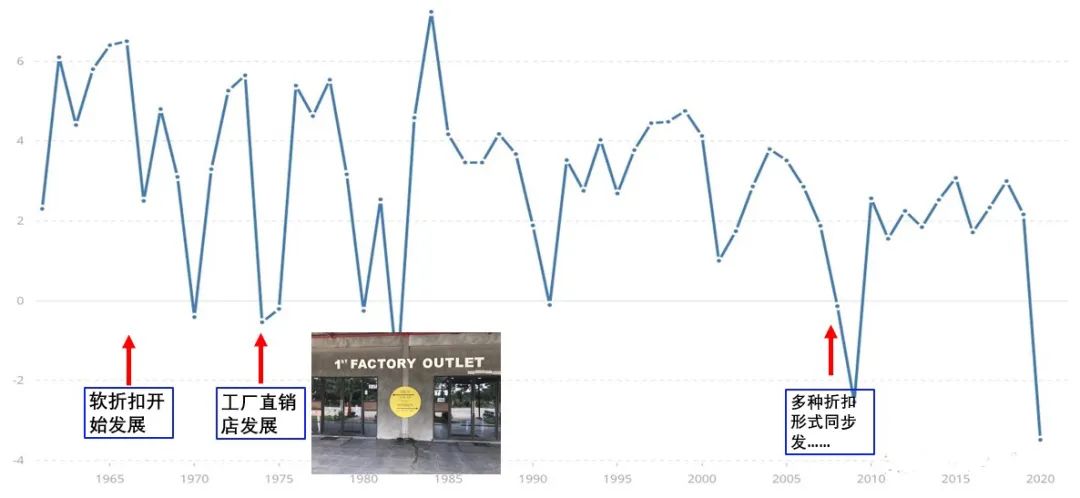

第四阶段:疫情后,经济环境更加复杂,通胀持续,生活成本快速提升,消费者更为节俭,不断寻找低价格的商品,折扣百货(如梅西百货的Market by Macy's和Bloomie's)、硬折扣(如Aldi)、均价店(如dollar tree)等在欧美都得到快速发展。在中国市场,折扣商业在2023年也达到一个发展高峰(图表16)。

1960-2020美国GDP增长率与折扣店的关系

来源:中国百货商业协会整理

2

奥莱业态稳健增长

作为折扣业态的一个重要分支,奥特莱斯自从20世纪70年代在美国产生后,就一直保持较快速的增长。在疫情期间,以及之后,其“品牌+折扣”商业模式带来较强的市场需求支撑,国外主要市场的奥莱业态整体处于稳健增长状态。

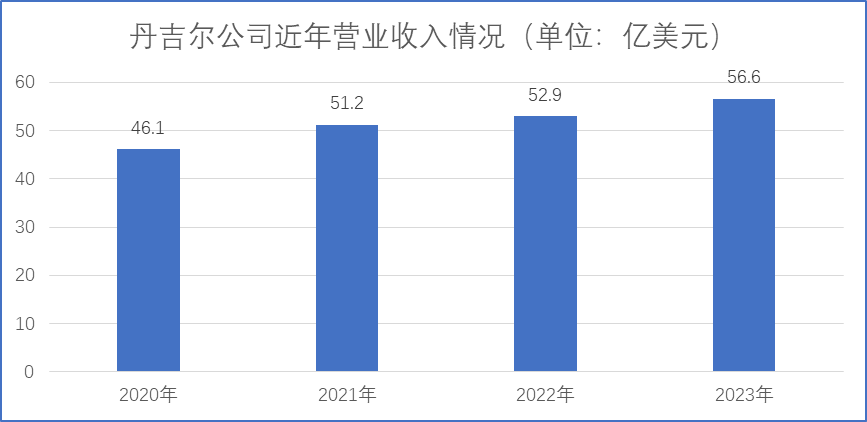

以美国最大两家奥莱运营商为例。丹吉尔Tanger公司是一家有43年历史的奥特莱斯运营商,目前运营38家奥莱,面积超139万平方米,有700多家合作品牌,共经营有3000多个品牌商店,在美国的20个州和加拿大开设有门店,每年来访顾客达到1.2亿人次。2023年公司实现营收4.64亿美元,比上年增长5%;出租率达97.3%,高于2022年的96.9%。丹吉尔公司2023年的运营状况见图表18。

丹吉尔公司近年来营收状况

来源:公司年报,中国百货商业协会整理

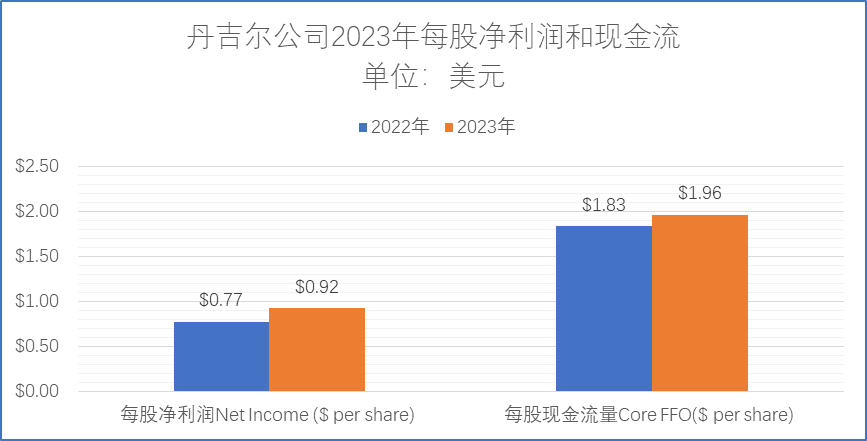

丹吉尔公司2023年每股利润和现金流

来源:公司年报,中国百货商业协会整理

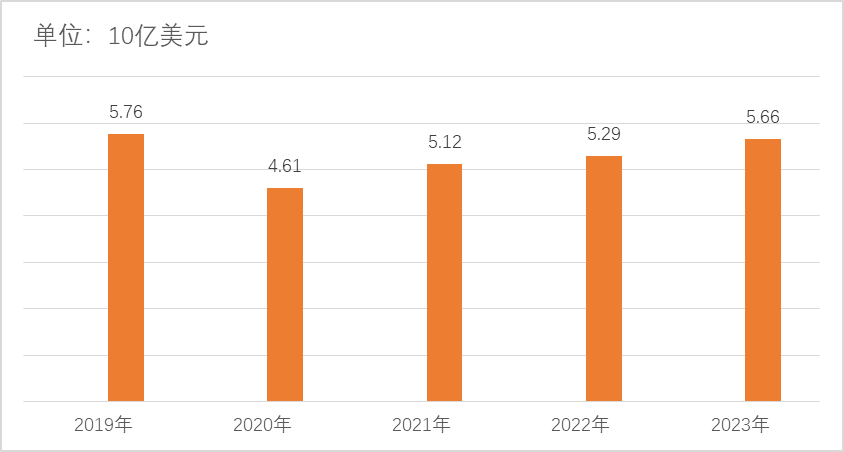

西蒙Simon公司从1993年的115个物业开始,到目前形成215个优质物业的美国国内投资组合(在美国有69家奥特莱斯Premium Outlets,在亚洲、欧洲和加拿大拥有35家奥特莱斯及相关物业所有权权益Premium Outlets and Designer Outlet)。公司平均出租率由三十年前的85.6%上升至2023年的95.8%,品牌零售商的销售从每平方英尺240美元提高到每平方英尺743美元,平均最低租金从16.91美元增加到56.82美元。三十年间(1993 – 2023),公司的合并营收从4.24 亿美元增至近 57 亿美元(复合年增长率为 9%)。运营现金流(“FFO”)从约1.5亿美元增加到近47亿美元(复合年增长率为 12%)。总市值从约30亿美元增加到900亿美元。

2023年,公司合并收入增长约7%,达到56.6亿美元,净利润为 22.8 亿美元,经营现金流为46.9亿美元。净营收NOI中的份额同比增长了4.8%,达到52.6亿美元,为创纪录的水平。

西蒙公司近五年合并营收(consolidated revenue)增长情况

来源:公司年报,中国百货商业协会整理

奥莱是一个抗周期性比较强的业态。经济好的时候,收入较低的“下沉”消费者,由于对未来预期乐观,会想买打折的大牌;经济不好的时候,一部分原本的高收入群体、重奢奢侈品消费者,消费出现降级,转向奥莱折扣。所以,理论上经济环境好坏,奥莱市场总体上波动不会很大,美国、日本、欧洲的情况即是如此,较为平稳。在过去的几周里,西蒙Simon和丹吉尔Tanger都上调了2023全年预期,理由是品牌和购物者在购物中心和奥特莱斯中心的强劲需求。

3

奢侈品类增长放缓

德意志银行分析师表示,对奢侈品的需求正在放缓。巴克莱银行分析师早前预计今年奢侈品行业的增长率为5%,低于2023年的9%和前两年的双位数增长。咨询机构贝恩公司的分析师则预测,2024年奢侈品消费市场将出现更广泛的放缓,销售额在连续三年平均增长20%后,将下滑至中低个位数的增长率。在中国市场,贝恩预测2024年奢侈品增长率为5%。

2023年,全球最大的奢侈品集团LVMH销售收入同比增长9%达到862亿欧元;净利润增长8%至152亿欧元。而在2021年和2022年,LVMH集团的销售额增幅分别为44%、23%。尤其是2023年第三季度,销售额同比仅增长1%,有机收入同比增长9%,远低于前两个季度17%的同比增速以及分析师们11.2%的增速预期。2024年一季度,报告期内集团整体销售额按实际汇率计算下降2%,至104.9亿欧元,为近两年来最差表现。从销售区域来看,亚洲市场(不包括日本)的销售收入同比下降6%,对LVMH集团的贡献由36%降至33%。

奢侈品集团开云(kering)2023年第三季度销售额仅为44.6亿欧元,按固定汇率计算下跌9%,降幅超出预期。其中,占据开云集团收入半壁江山的古驰第三季度营收下跌了约7%,之前一直表现强劲的圣罗兰(SAINT LAURENT)第三季度业绩下滑了12%,葆蝶家(Bottega Veneta)业绩下滑了7%。2024第一季度财报显示,截至2024年3月31日,集团一季度收入为45亿欧元,可比基础上下降10%,其核心品牌Gucci收入为21亿欧元,可比收入下降18%。财报显示,该品牌今年一季度在亚太地区的销售额同比下滑28%。

对于奢侈品增长放缓的原因,是经济、政治、竞争等因素叠加的结果。首先是由于贸易摩擦、通货膨胀等因素,消费者对经济增长预期不足,导致信心下降,在消费上更趋保守;二是消费理念的变化,疫情期间人们总是紧绷着神经,现在消费者更注重舒适、随意、放松的感觉;三是竞争激烈,新兴品牌通过创新和市场策略,不断挑战传统奢侈品品牌的地位,无论是产品风格,还是渠道选择。

4

开放式商业受关注

欧美一般将购物中心分为盒子式购物中心(MALL)和开放街区式购物中心(shopping center或strip center)。目前一个大趋势是:MALL的主力店重要性正在减弱,有越来越多的零售品牌正在撤离MALL,转而在开放街区开店。

相较于传统MALL商业,街区商业更能吸引消费者,这与疫情带来的影响直接相关,消费者希望在空气清新、流通性好的地方购物,同时街区商业一般也有更便利的交通,更方便停车,同时业态综合,可视性好。

有研究表明,以往一些知名的在MALL里开店的专业零售商,正在计划缩小他们在MALL里的开店数量。包括Journey(知名鞋履品牌)和Foot Locker(体育用品连锁零售商)、美容和个人护理零售商,如丝芙兰(Sephora)、Bath & Body Works(平价美妆沐浴连锁零售商),以及服装零售商,如Express。

环球数据(GlobalData)的研究认为: “零售商走出MALL是一个普遍趋势,随着更多的开放式购物中心开张,这种趋势将在未来一年持续下去。”。“零售商并没有完全放弃传统的MALL式的购物中心,但大多数新机会都在MALL以外,因此这是大量开发的重点,新店开张也是聚焦在此。”

Foot Locker表示,计划到2026年关闭约400家在MALL里的门店。截至2023年第三季度,Foot Locker在北美有36%的门店为非MALL店。Bath & Body Works表示,该公司MALL外的销售业绩超过了MALL内的销售业绩。作为长期战略的一部分,这家零售商希望其三分之二的门店位于MALL以外。

“我们在 COVID 之后意识到,客户的购物方式与 COVID 之前的购物方式完全不同,”Yalof 说。“他们正在寻找户外聚会的地方、更好的食品和饮料选择、更好的设施和更多的娱乐用途。因此,当我们开始填补因 COVID 而加剧的空缺时,我们用这些替代用途来建造它,并发现我们的购物者正在做出回应。

5

线上折扣竞争加剧

除了传统的亚马逊、eBay等电商平台,欧美都出现了大型线上折扣平台,对传统线下商业造成较大冲击(图表20)。

在2023年假日季节(11月1日至12月24日),美国整体零售额同比增长3.1%。其中,在线零售额增长了6.3%,而店内销售额增长了2.2%。在2023年假日季节卷土重来。网络零售在新冠疫情时达到高点并经历了两年的下跌后,该调查发现,57%的美国人将网上购物列为他们购买圣诞礼物的首选或次首选渠道。

早在 2017 年,只有 35% 的受访者表示亚马逊是他们的首选网上购物目的地。如今,这一比例已上升到74%,与去年持平,唯一的竞争对手沃尔玛也取得了一些小幅增长,从去年的12%上升到16%,而2017年仅为4%。

美国电商研究机构Adobe分析发布的数据显示,2023年11月24日“黑色星期五”这一天,美国购物者在网上花费额达到了98亿美元,较去年实现了7.5%的增长,高于此前预计的96亿美元。同时,大数据智能分析平台FastMoss的数据显示,在今年的这一天,美国TikTok Shop单日的商品交易总额高达3300万美元以上。正如上文提到的,TikTok Shop是中国TikTok上线的布局美国的电商业务,今年9月份刚刚正式上线。

2023年上半年主流电商平台总月活人数

目前全球主要奢侈品电商平台有:1)、Farfetch,总部位于英国的奢侈品电商平台,拥有超过3000个品牌;2)、NET-A-PORTER,全球领先的奢侈品电商平台之一,以时尚、高品质的商品和客户服务著称;3)、Mytheresa,德国的一家奢侈品电商平台;Gilt,号称名品折扣网站的鼻祖,基本模式是会员制+折扣+奢侈品牌……

在美国,希音(SHEIN)已跻身美国第三大在线时尚零售商,仅次于亚马逊和沃尔玛,并超越了传统零售商梅西百货及耐克,成为美国前五大在线时尚零售商中唯一的一个中国企业。

在中国,被称为“线上奥莱”的唯品会,也实现了稳健增长。2023年,唯品会上国际高端品牌的销售额同比增长了24%,平台的GMV首次突破了2000亿,增速高达18.7%,活跃用户数更是达到了8740万。

以上为中国百货商业协会《2023-2024中国奥特莱斯行业白皮书》中的部分内容,白皮书将于7月5旬“奥莱中国行(上海站)”活动期间发布,活动还将考察上海三大名品奥莱:佛罗伦萨小镇、比斯特购物村、百联青浦奥莱。了解详情,请点击链接:“奥莱中国行(上海站)”考察暨《2024中国奥特莱斯行业白皮书》发布会

扫码报名

关注公众号

关注抖音

关注微博