桥梁﹒纽带﹒汇集﹒分享

时间:2020-11-26 17:22 作者:杨青松

数字化是零售发展的方向,这是行业共识,特别是线下零售企业努力的方向。全渠道既是线下零售业务的延伸,也是线下零售数字化应用的直接体现,因为线上渠道能力核心就是数字化能力。

有观点认为,从长期看零售的发展,已经不用区分谁是线上零售商,谁是线下零售商,因为大家都是线上线下融合的。我们认为,在某些业务流程上,线上线下确实已经或将要融为一体。但对于实体零售的战略思考,区分好线上线下业务、制定出长远发展策略是尤为重要的。

一、实体零售的线上渠道概览

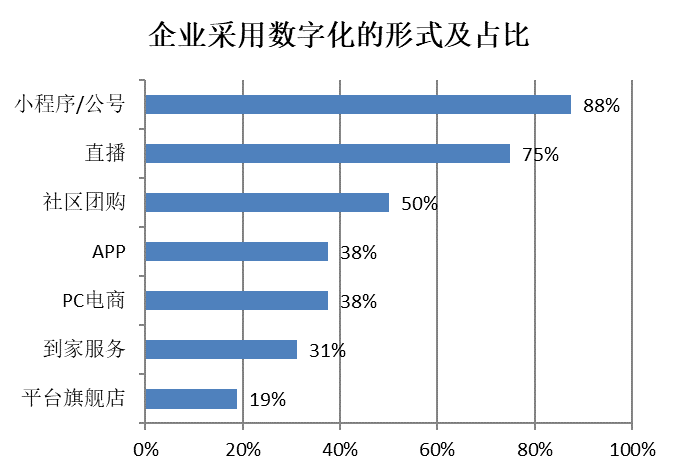

除了线下实体店外,线下企业开展线上业务,渠道形式多种多样,就普遍来看,主要有七种手段,即:小程序/公号商城、到家服务、团购、直播、APP、PC电商、平台旗舰店等。

在11月中旬中国百货商业协会的理事会上,对与会126家以百货、购物中心为主的零售企业采用数字化服务的情况进行了问卷调查。调查数据显示,目前大部分企业都采用的有小程序、直播,占比分别达到88%和75%,直播方式今年以来使用普及速度很快;社区团购使用占比达到50%;平台旗舰店凡是使用占比最低,约20%,这主要是百货零售企业希望自己拥有相对独立的数字化平台,PC电商、APP方式使用相对较多,分别达到38%。具体数据如下:

来源:中国百货商业协会理事会调查

单个零售企业各个渠道的汇总,形成了实物商品网上零售额。2015年,实物商品网上零售额仅占总消费品零售额的10.8%,到2019年提升至20.7%。今年前三季度,实物商品网上零售额66477亿元,增长15.3%,占社会消费品零售总额的比重为24.3%,五年多时间翻了一倍多。

分行业看,根据中国电子信息产业研究院《2020年第一季度中国家电市场报告》:今年一季度,家电行业的线上销售占比首次超过50%,电商渠道对家电零售的贡献率达到55.8%。相比3年前,消费者对家电商品的选择、购买、售后都发生了深刻的变化。

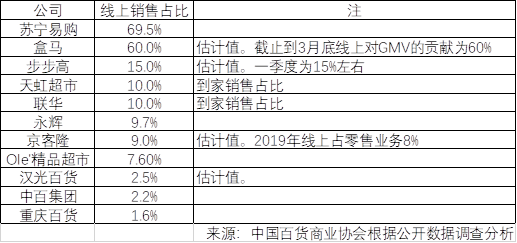

但就实体零售企业的整体情况看,普遍估计线上销售占总销售的比例只有5%左右。而且企业间分化较大,有的线上已超过50%,有的刚刚试水。例如,苏宁易购2018年就已披露,其线上销售规模占比突破60%,可能是首个线上过半的实体零售企业。到2020年,线上销售规模占比提升至69.45%,达到1348亿元(含税)。

部分企业今年上半年线上销售的占比情况:

数字的背后,是渠道的选择深化和大量的成本投入。

首先从投入看,线上的毛利率和ROI整体还是较低的,并且大部分企业仍处于关键基础设施建设阶段,还没有实现边际成本递减或边际收益递增的情况。即使是头部企业,也需要不断的重金投入,否则不用多久就失去优势。

当然,收益也不能仅仅看作是交易额的增加,还有其它很多不易量化的收益,例如,企业品牌宣传的延伸,线上销售的达成是有更多的消费者看到了品牌信息,在一定转化率下实现的;对顾客消费轨迹的追踪和消费习惯的分析,为全面数字化和精准营销打下基础。

其次从渠道看,每种渠道出现的时间阶段不同,投入的成本不一,当前适用的业态和发挥的作用差异较大。同时,每种手段背后的技术架构、业务流程、履约方式等也都有明显不同,每种手段或渠道都有值得深入探讨剖析的空间。

二、实体零售的线上渠道拆分

如前文所述,我们主要对七种模式进行分析:

(一)小程序/公号

当前实体使用的情况,可以用如下三点概括:

使用普及化。在协会对理事单位的调查发现,采用小程序或公号开展线上业务的零售企业占比达到88%,品牌商的情况类似。

功能多样化。小程序的使用以线上商城、会员服务、储值卡管理、卡券发放与核销、停车等功能为主。很多企业针对特定的功能,开发了多个小程序应用。

服务完善化。在小程序或公号的使用、开发中,服务商起到了重要作用,并且服务商的数量越来越集中,功能越来越完善。

小程序之所以受到线下零售的青睐,源于其独特的优势。对于实体零售而言,主要优势包括:

开发成本低,功能比较丰富。与线下企业目前的投入能力比较匹配。

使用限制少,顾客的体验好。包括使用流量、使用时间等方面,顾客打开率高。例如在步步高今年一季度的到家业务中,70%的流量和交易额来自步步高自营的Better购小程序

可扩展性强,易于外部对接。例如,便于与公众号打通,直接线上会员。

从发展趋势看,可能主要有这三个方面:一是小程序逐渐成为线下标配,并且功能多样化;二是重点转向数字化会员服务与营销,积累和使用私域流量;三是除了广泛使用的微信小程序,其它小程序加入竞争。

(二)直播

在调查中,大家选择直播的比例较高,与样本多为百货为主相关。在实体零售中,百货是使用直播最多的,当然直播也是最适合百货的。

直播对于百货的作用主要体现在:

宣传:全渠道下的销售,始于消费者的心智。传统线下,只有顾客到店才有真正营销互动的机会,通过直播,可以将企业和商品品牌提前融入消费者心智。就这个角度来说,对于实体的零售,直播就是企业品牌的宣传队,就是品牌种草的播种机。

赋能:即与品牌商建立关联,通过数字化与品牌商的供应链和商品管理等建立关联。大品牌有能力建设数字化,但大量中小品牌可以与百货共建数字化。

带货:提升销售,但不是直播的全部。以一场直播卖了多少钱来衡量直播的成败,对于百货直播来说,是不客观的。

直播有以上作用,源于百货的三个优势,这三个优势与直播的特点较好的融合在一起:

流量优势。百货门店大多有几十万近百万的私域会员存量。通过直播手段,会员更易于触达,忠诚度更强,转化率更高(有的企业直播,转化率可以高达20%)。这些流量的存在,可以让百货不必过多依赖于成本高企、转化率又较低的公域流量。

品牌优势。百货店一般占据城市或区域的商业中心,具有较强的门店品牌价值和影响力,同时结合直播的商品品牌,二者形成合力,所形成的信赖感,优于一般的网红主播品牌或消费品品牌。另外,就选品而言,百货店也有优势,一般门店大概有300个左右的品牌,有充足的选择余地。

成本优势。百货的直播间一般就搭设在卖场中;主播一般就是品牌商的销售顾问,没有坑费;主要的传播对象是企业的线上线下会员,不需大手笔宣传。因此人工、物料、宣传等成本大大低于其它直播模式。

从发展趋势上看,大致包括:一是将成为百货的标配,但品类上分化;二是强化与社群营销等互动衔接,以“社群*直播”,实现高爆发;三是与品牌商互动越来越重要。

(三)到家

到家渠道与其它渠道有交叉,如通过企业自有小程序下单,提供的到家服务。也有区分,如在美团和京东平台的下单。资料显示,京客隆2019年的3.2亿的线上销售中,美国和京东平台都超过一亿。

到家模式出现多年,之前一直小步慢走。年初疫情按下快进键,首先在超市业态快速普及,在百货业态,专柜到家占比也越来越高,效果也越来越明显。如天虹的专柜到家,在100家门店推行,有4000多个品牌,1万多个专柜上线,通过5万多个导购连接了800万顾客,带来了10亿的销售。

到家目前主要采用“自建体系+利用外部平台”双轨,对于利用外部平台,行业中普遍仍有几个疑虑,一是是否会造成流量流失?因为订单、支付等都发生在平台上;二是到家的服务品质如何?到家的履约流程相对来说较长,不同服务商、不同天气条件等都影响服务质量。三是到家服务的综合收益如何?需要有前置仓建设成本、平台的服务成本等。

趋势上看:

一是占比提升较难。因为疫情的原因,2020年上半年,到家服务的占比处于高位,进一步突破有较大难度。

二是订单整合。同时,到家服务也将出现整合,消费者的选择更为固定,订单向大企业、履约能力强、商品质量稳定的企业集中。

三是平台整合。长期看平台集中化提升,有收费提升的可能性。

(四)团购

团购并非严格意义上的线上渠道,但是在会员招募、商品宣传、订单管理等方面,较多采用了数字化手段,因此仍把它作为线上的一种模式。

团购较早起源于美国,以Groupon最为知名,中国早期团购网站主要追随模式Groupon的模式,近几年社区团购兴起,找到了适合中国自己的模式。目前团购的基础设施初具雏形,包括仓配、供应链等,配套体系也基本建立起来,如第三方地推、团长培育、消费习惯等。

主要问题:

头部资本主导,如头部的团购企业,都有资本助推,不断攻城掠地。有资料显示,今年上半年,团购平台融资额超过20亿。

进入门槛较低,只有要一定的社群基础,有一定的货源渠道,都可以发起团购。并且团长忠诚度低,争夺团长成为团购企业经营的一个重要内容。

线下传统零售竞争,传统的线下门店也纷纷依托门店资源和货源优势开展团购业务,对相对单一的团购企业形成冲击。

从趋势上看,一是去团长化,由系统(主要是小程序)替代团长的主要功能;二是渠道下沉,深入到三四线甚至五六线市场;三是整合,拥有大量资源的巨头入场,凭借其C端的流量优势和对B端的议价能力,将很快占据市场主导地位。

(五)APP

开发APP是大多数开展线上业务的实体零售走过的弯路。主要问题“二高二低”,“二高”即高获客成本和高运维成本,大部分企业对于APP的持续运维投入估计不足;“二低”即低流量和低活跃。千方百计拉来的用户,只有在大力度的促销情况下才活跃。

因此,线下零售的APP大多关停或地位弱化。在中国百货商业协会近三年的《全渠道报告》中,都对APP的使用情况进行了跟踪。目前只有个别大企业的大平台,还在维护APP。线下零售大多为区域性,也造成APP的运营基础不够。

可以预见,从长远看,APP的功能将进一步弱化。

(六) PC电商

PC电商曾是零售上线的第一种选择。与APP类似,企业也走了很多弯路,买机器架网花费了大量成本,在移动化到来后,很多PC电商网站已成为鸡肋。

在前期开展PC电商的实体企业中,目前仅有少量仍保留电商功能,大部分成为官宣渠道+移动端导流入口。长远看,PC电商将一步弱化。

(七) 旗舰店

在天猫或京东等平台开设旗舰店,也是实体零售发展全渠道的一个选择。主要有三个特点,即:

适用于规模较大、区域较广的线下零售商,作为渠道的补充。

专业店、专卖店开设旗舰店最为普及,这些业态有足够的品类深度,通过平台增加宽度吸引流量。

与其它渠道互动衔接,代运营方式较为普遍。

以上,对实体零售的全渠道模式进行了梳理。

总体上看,在2020年,实体的线上业务取得了快速发展,尽管仍然存在着战略不清晰、组织不到位、营销不精细等问题,但已经能从线上的池子中分取一杯羹,这一杯羹也在撬动线下,发挥线下体验、互动的更大优势。

让线下的场景更丰富、触点更鲜活、渠道更多元、服务更动心。从这个意义上讲,实体线上实现了多少销售,占有多大的比例,也并不是十分的事情,重要的是,线下借助数字化,变得更强。

关注公众号

关注抖音

关注微博