桥梁﹒纽带﹒汇集﹒分享

时间:2021-07-01 14:36

如同通过会员场景营销实现“会员拉新”和“销售转化”?在上周于成都召开的“中国业营销大会”上,成都王府井百货常务副总经理何佳静结合自身企业的实践,进行深度分享,以下为分享实录。

何佳静 成都王府井百货常务副总经理

成都市场发展

王府井1999年进入成都市场,目前在成都有两家店,一家店是春熙路店,1999年开业,自持物业,物业面积是6万平米,王府井集团单店店王。在化妆品和服饰类有绝对的引领优势。虽然是一家传统百货,但它也是整个购物中心发展的一个部分,因为成都王府井这家店,当年引进了成都市场第一家麦当劳,成都市场第一家星巴克,包括王府井影城,应该说在当年也是个购物中心的雏形。二店是在科华路,在二环路和科华路交界的部分,这部分应该是离今天已经有十年的时间,当初也算是整个王府井集团在探索购物中心发展的第一家店。除了传统的化妆品和服饰优势以外,儿童体验、餐饮等各种体验业态上也做了更多的尝试和尝新。

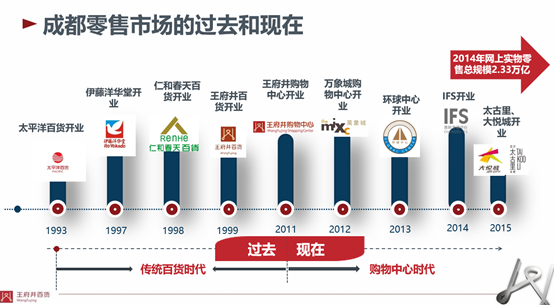

把成都市场一些重点商业的开业时间做了一个梳理,从1993年太平洋百货,到1997年伊藤洋华堂开业,到1998年成都仁和春天百货,到1999年王府井春熙店的开业,90年代末期是百货发展蓬勃的周期阶段。从1999年到2021年,王府井两家店刚好承接了百货的时代和购物中心的时代,从2011年往后,王府井购物中心开业之后,万象城2012年,环球中心2013年,IFS是2014,太古里、大悦城,所有的购物中心差不多在2015年, 2015年以后成都也有非常非常多的商业项目,但是基本上从中心级往区域型和社区型的转换。这张简单的时间轴应该说也是成都商业发展的一个缩影,其实也是全国从购物中心的发展趋势来讲,也是一个简单的缩影。

过程中,除了自己零售形态的变化以外,线上2014年整体网上销售达到了2.33万亿的规模。面对实体零售人,尤其又是做传统百货的压力非常大,有自己的分流,有购物中心的分流,同时还面对线上的分流。面对这些问题到底该怎么解题?回到会议重点话题,实体店会员营销的困局和思考。

痛点是系统打通

说到会员,一个消费者一般都是多家商场的会员,但是办了那么多会员卡能用的到底有几张,有兴趣的到底有几张。会员本质上是比较简单的逻辑,而且也是传统零售面临最多的逻辑。归结到企业视角,企业用于激励顾客,留存顾客,实现顾客不断复购的一套顾客管理机制,常用的手段就是积分、办卡,会员等级,金卡、银卡、普卡,各种的层次。办了那么多卡,它有什么用?作为一个传统零售的会员营销,痛点是定位不准,这种不准不能叫错误,但至少是不清晰的,我们有特别多的会员,如有的有一千万、两千万,但标签非常少,也许只有一个电话号码,最早会登记身份证,现在大部分人不愿意给。数据虽然庞大,但非常模糊,始终是雾里看花的状态,无法触达,说起来有好几十万会员,但是发短信、打电话?给他建群做小程序,后来发现特别乏力,因为不了解会员,给到的信息不是他感兴趣的,没有粘性。互联网时代是机会,也是挑战,流量很重要,但跟我们商场没有产生关系,营销没有闭环,在这点上传统企业就特别有压力,很多事情想做,但它跟原来的系统的会员信息打不通,全部是一个孤立的孤岛。整体来讲,围绕着这个痛点,现在的会员营销不管是从技术,从内容,从载体都需要改变。

竞争对手变了,我们思路是什么?

当前大家面临共同的一个现状。线下同业同质化竞争,分流趋势严峻。线上渠道不断的更迭,竞争前所未有的激烈。以前竞争就是王府井、太平洋或者某某购物中心是竞争对手,现在大家不是了,竞争来自同业外。在这样一个海量的消费时代,我们的竞争绝对不局限在同业的竞争,大家都在抢夺消费者的时间,哪里有好的体验和场景,或者哪里给更多的便捷,消费者就会去那,现在是大竞争的概念。

会员要怎么去获取和维护,有很多可以整理,可以提出十条二十条的方式,后来把它整理梳理出来,结论还是要回归到顾客的需求。一切导向不是我们的方法论,而是它的原点,顾客需求是什么。按顾客的需求我们只分了两个层次,一个层次就是最基本的,顺应和满足他。二是大家的审美发生变换,对所有的零售行业场景需要变化,未来卖东西,一个货架摆10件衣服,这不行,要做漂亮的陈列,要做橱窗,直播不愿意来,但可以推到他面前看,这是消费者变化带来需求的变化,需求本身其实没有变化,但消费者真的变换了。

在满足基本需求上,又提到引领和创造。引领和创造是特别宽的话题,可以看三个基础单元,什么是会员,什么是顾客,什么是粉丝。会员是什么?是买了东西,办了卡才叫会员,但还有那么多客人,虽然在传统百货最高可以做到80%的会员占比,还有20%没有办卡,不是你的会员,这以外还有粉丝呢?那些人不是我们要去关注和触达的点吗?结合会员的主题,想把它整个宽泛的范围延展到从会员到顾客到粉丝,甚至结合到现在各种新技术和互联网发展,甚至还有一个后面的逻辑受众,广泛的撒网,最后收,把部分受众变成粉丝从粉丝里形成交易,实现顾客。从顾客里又挑选各种标签,形成各种各样的会员。

当然这个方向我觉得相对偏理论化一点,未来在为顾客创造价值过程中获得新的成长,就是我们零售会员的本质,也就是要成就会员。比较质朴的理解就是让会员觉得我们有价值,让会员觉得我们有用。

会员营销进化

前面的传统逻辑是企业视角,必须在企业视角的角度上加上顾客视角,重新设定零售会员的营销目标,把它梳理为为顾客提供价值,这个价值包括更有效,更精准,更便捷,更能满足其追求新特购物及附加需求,从而吸引更多的新客成为会员。这个逻辑跟前面讲的企业视角没有本质上的区别,但可以把顾客拉到跟我们对话和互动的阶段,不是我们想他怎么样,而是他需要什么,这是非常关键的思考角度。

会员精准营销的第一个基础,1.0版本是实现了量化并拆解全年的会员销售指标。如在60%的会员销售占比里面人数是多少?客单价是多少?新占会员又是多少?需要在细分和分解。而且所有的新占里面大家看到里面有个新会员销售占比,这也是我们自己给自己要求,就是不光办了卡,还真的实现了消费,这都是有指标的管控和后台逻辑。所以说让它最终的结果是实现了会员的销售收入达到60%,但这其中的结构应该说更加的细致,目标清晰可控,把它做量化的拆解。

1.0版本第二个部分叫会员自动化营销。主体目标方向是四个方面,第一个新会员二次购买,沉睡会员该如何唤醒,优质的会员升级保级的部分应该给他什么理由和宗旨,同时这里作为百货行业咱们特别有优势的,但前期可能发挥不是特别的突出,就是关联品牌的营销。因为我们买货具备相对比现有租赁为主的购物中心相对更强的品牌连接,我们知道买了兰蔻的同时知道买了哪家服装品牌,哪家服装品牌跟化妆品之间是否可以给他形成更好的连接,帮商户做他的招新。

2.0版本是去年疫情后到今年一直认为未来会员营销发展方向,第一个是体验化,然后社群化,精准的维护,而且客户间有维护的关系,内容化和定制化。在我们整体的体验化进程中,会员全渠道的体验是特别重要的核心,主体逻辑是消费者,在这整体的逻辑中跟原来出现一个新的进程,曾经我们认为线上跟线下的消费者不一样,线上是年轻的,消费力不高。但后来以自己的例子,甚至我们认为线上消费者年龄结构消费力都打了标签,自从我发现爸爸65岁开始在拼多多上买老花眼镜时,觉得现在的消费者不年轻,自己时不时刷抖音买书时,觉得好像也不是没有消费力,因为它确实进驻到每个人的生活中。这时候我们做什么呢?我们针对这些把它当成一体,它就是一个人,因为在这里给大家分享一个进程。整个过程当中,我们曾经非常希望通过线上引流让这些人来到店里消费,但后来发现这一招有点不灵,用了很多引流的方式,就是不来,还是不愿意来,这时候怎么办?结合这样的逻辑,放开自己的思路,不管是引流也好,转化有好,把选择权交个消费者,在这新的体验情况下,大家会觉得豁然开朗,他愿意来就来,不愿意来也可以实现即时转换,这是未来实体店在所谓线上新的板块真正要去开放和打通的。作为实体店还是把线下门店的顾客服务放到第一位,场景体验,有没有好的环境,品牌阵容,这些东西是做一切的基础。我们没有线上的信誉度和声量,没有办法在线上跟头部资源PK,只能做私域,因为春熙路有一家店,有20年,有信誉度,有好的品牌组合,线上仍然是核心要打造的内容。

成都王府井的整个经历中,2015、2016年开始做服务号,微商城的线上营运,两家店都分别有微商城,没有自己开发技术的团队去建立新的平台,就是用的现成的平台。2017年在集团整体规划下,实现了会员卡的电子化,2018年也尝试了分销拼团各种玩法,2019年这个节点确实在2019年,在疫情前,2019年的下半年就已经开始了直播,只是说在2020年疫情来以后一下子把我们准备好的东西推到前面,也是抖音等等小程序都在做组合。从去年到今年目前确实会员小程序,视频号是下一个要去积极触达的一个部分。

线上体验部分中,做了非常多的案例。首先是整合强势品牌的资源,会员顾客线上超级购物的体验。千人拼团的形式,第一次是SK-2,提供了一些赠品,做了适当的补贴做了千人拼团,线上来讲有补贴,但当时设的机制必须到店提货,到店和二次转换给了更多的招新价值。也做了零元砍价,运用非常广泛的方式,为我们转换的同时实现了更多会员的招新。

直播方面,整体2020年,成都王府井整体直播做了496场,观看人数达到了239万人次,销售额有1000万+,这份额在整体份额不算特别高,但实现了更多的触达。原来百货尤其是相对来讲具有比较好的百货,具有非常多的优质资源,这资源在初期有明星、网红等等,但觉得导购,导购资源的挖掘,因为他们是最专业的了解商品的人,未来能不能把他们跟更多带货体系连接起来。逻辑中又有思考,直播带货疫情后没有原来那么火,没有以前观看那么大和转换,但可能未来的直播,尤其对于这样的实体零售,有平台的集中资源,更多是种草而不是收割,不太方便来逛商城能在那么好一个场域里看到你的导购,看到你的工作状态,看到新的商品,也是对消费者一个非常好的触达方式。也就是说我们怎么样把原来叫营销活动,把一场活动变成常规的常态,是我们现在正在研究和探索的方向。

直播本身更多是声量,收益其实并不好,平台的费用,网红的费用让我们最后并没有太多的利益。但我们认为2万单的订单给了我们触达新客的可能,全国各地顾客,以前没有接触过成都王府井的顾客都在这里跟我们产生连接,通过这个渠道又回到微商城,出去的这些流量又把它拉回来了,实现了一部分微商城的二次转换。

前面讲的是线上的体验,我们是实体百货,线下才是核心竞争力。线下体验部分,是特别传统的做法,很多线上的方式,线下也有同样的逻辑。举个案例,第一个是王府井在宽窄巷子去年到今年接下来都会有系列跟宽窄巷子的活动。我们有很多品牌,搭载在商业场景里,现在商业场景里好像新客不多了,当时逻辑就是客人在哪里我们就把台搭在哪里,跟宽窄巷子实现了合作,去年也是疫情后成都政府非常开放,店外场地开放给我们,所以也从店外的一些流动客人让他能够进一步可以跟王府井产生新的触达,做了叫春熙店的国际美妆市集,当时还是在兰蔻总经理的指导下,去年开始到今年自己IP叫王府井标地,把化妆品可以带到很多好的商业体,可以带到很多好的社区,未来人在哪里就把资源带到哪里。当然像成都的大家众所周知的麓湖高端楼盘,带着资源进到哪里,把服务和产品给到消费者更便捷的地方,实现我们的转换。

除了上面说的转换以外,我真的觉得还是提倡有些东西是不要转换的,我们一定要种草,打造品牌标签而不是及时的收割。两个店在成都有比较好的扶持资源,明年也会有些品牌扶持秀。原来很客观没有那么多钱请不起大IP,自己优势上怎么提炼,7年前我们做了中国设计,走秀作为百货公司是很通用的方式,但没有品牌性,当时呈现了这样一个品牌,跟政府的推广有相关的话题,前年走到武侯祠,去年走到宽窄巷子,今年先不给大家公布,对于整个城市名片的打造和形象名片的打造也是不遗余力给大家更多的时尚度的体验。社群及社群方面,重点还是要根据目前顾客的画像和偏好分类打造,现在也在尝试,没有形成比较好的经典案例,培养自己的品牌种草,下一步对于我们的工作怎么样把品牌社群为我们整个商场所用,是非常大的一片蓝海。

未来3.0版本的展望,是以腾讯生态圈为基础,包括朋友圈视频号直播,构建抖音、小红书、B站为主题的社交矩阵,深入品牌社群运营,广泛借力优质社群和外联资源,提供定制服务,打造内容IP。

总结起来就是12个字,广泛触达,精准转换,长效运维。尤其这里我认为长效运维更重要,回归到服务行业,回归到零售本质,找到需求才是最重要的。

关注公众号

关注抖音

关注微博