桥梁﹒纽带﹒汇集﹒分享

时间:2021-08-03 16:33

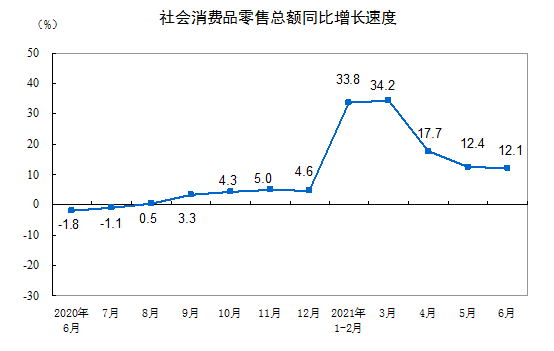

1、2021年经济逐渐恢复常态,社零额加快复苏

2020年受疫情影响,GDP同比增长2.3%,但总量首次超过100万亿,也是全球主要经济体中,是唯一实现经济正增长的国家。2021年经济持续稳定恢复,上半年初步核算GDP 532167 亿元,同比增长12.7%,比一季度回落5.6个百分点;两年平均增长5.3%,两年平均增速比一季度加快0.3个百分点。分季度看,一季度同比增长18.3%,两年平均增长5.0%;二季度增长7.9%,两年平均增长5.5%。

社会消费品零售总额,1-6月份为 211904 亿元,同比增长23.0%,两年平均增速为4.4%。其中,除汽车以外的消费品零售额189997亿元,增长22.2%。

2、各业态持续恢复,百货店、专业店和专卖恢复明显

分业态看,2020年限额以上零售业单位中的超市零售额比上年增长3.1%,百货店、专业店和专卖店分别下降9.8%、5.4%和1.4%。

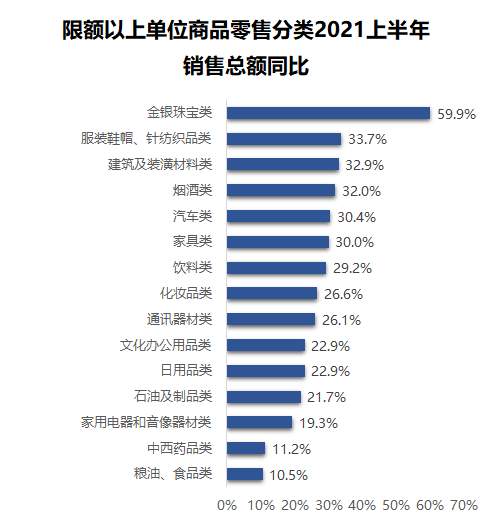

2021年1-6月份,限额以上零售业单位中的超市、百货店、专业店和专卖店零售额同比分别增长6.2%、29.5%、24.6%和32.4%,百货店、专业店、专卖店恢复明显。按品类看,百货业态品类销售总额增幅较大,如金银珠宝类,同比增长59.9%,服装鞋帽、针织纺织品类增长33.7%、化妆品类26.6%。

3、消费结构持续升级,品质消费有较大发展机遇

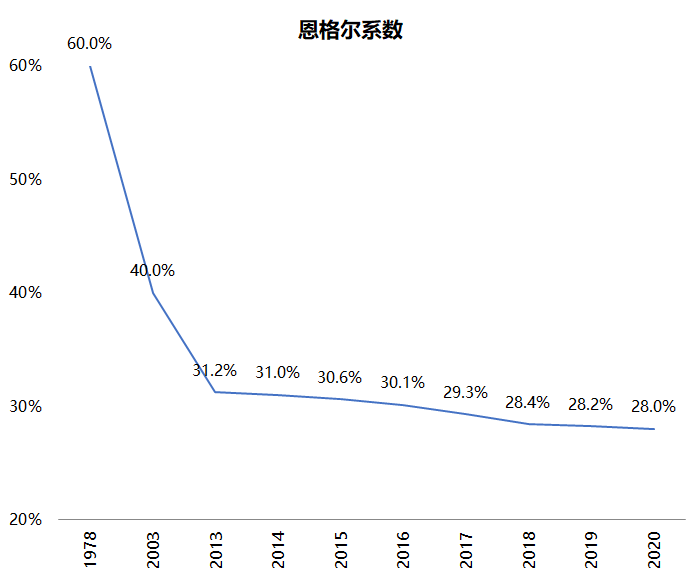

在国内社会消费规模不断扩大,增速放缓的同时,消费结构也在发生着重大的变化,食品类的消费占比在减少,而品质类的消费占比在提高。如食品支出总量在增加,但占支出比例在下降。教育文化娱乐总量和占比都在增加。在渠道构成中,线上占比越来越高。

结构的变化也表现在恩格尔系数上。改革开放以来,中国的家庭恩格尔系数发生很大变化,已由1978年的平均60%(农村68%,城镇59%)下降到2019年的28.2%,估计2020年仍会略有下降,在28%左右。这期间,1978年属于贫穷标准,2003年进入小康标准,2013年进入相对富裕级别,2017年进入富足级别。从近五年情况看,国内恩格尔系数累计下降2-3个百分点。

在消费发展变化过程中,不同零售业态在不同阶段发挥着不同的作用。恩格尔系数在40%的阶段,促进了超市的大发展,恩格尔系数下降到30%以下,消费更加多样化,更注重品质和时尚生活,百货、购物中心、奥特莱斯等仍然有较大的发展机遇。

4、线上占比持续扩大,趋势仍在继续

2020年,网上零售逆势增长,全国网上零售额达到11.8万亿元,较上年增长10.9%。其中,实物商品网上零售额9.8万亿元,同比增长14.8%,占社会消费品零售总额的比重为24.9%,占比持续加大。从2015年至今6年时间,实物商品网上零售额占社会消费品零售总额比例从10.7%上升到24.9%,占比增加1倍多,零售总额增加2倍。另外,2020年之前一般是每年增长2个百分点左右,2020年因疫情原因,提高了4个百分点。

2021年上半年,全国网上零售额61133亿元,同比增长23.2%,两年平均增长15.0%。其中,实物商品网上零售额50263亿元,增长18.7%,两年平均增长16.5%,占社会消费品零售总额的比重为23.7%;在实物商品网上零售额中,吃类、穿类和用类商品分别增长23.5%、24.1%和16.7%,两年平均分别增长30.9%、9.8%和17.0%。

总体上,实物商品网上零售额占比持续扩大,尽管增速有所下降,但由于网络零售额的基数较大,2020年底近10万亿,假设2021年增长10%,对应大致1万亿的零售额,而线下最大100家线下零售企业的年销售额也不过2万多亿,消费的线上分流趋势仍在继续。

5、疫情促使境外消费回流,境内奢侈品销售额逆市增长

2020年年初,中国境内奢侈品市场受到新冠疫情的影响,开局不利。麦肯锡分析认为,亚洲人出国购买奢侈品,不仅是因为欧洲的价格更低,也因为购物已经成为一种不可或缺的旅行体验——在品牌原产地购物让人感觉可靠而兴奋,据麦肯锡估算,在中国大陆之外购买奢侈品的支出约占中国消费者当年奢侈品总支出的一半以上。但是疫情使得出境旅游受阻,使得中国消费者海外奢侈品消费转而流向国内。

1、行业规模:疫情影响,2020年百货零售业营业收入同比下降9.8%

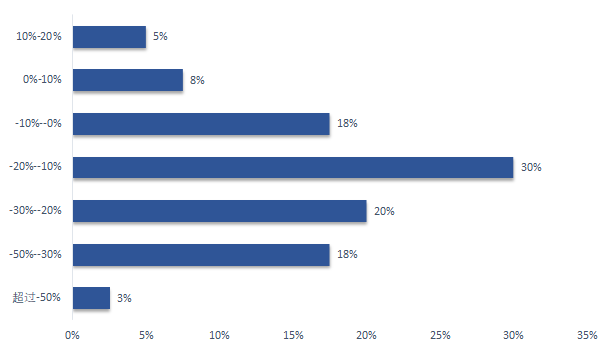

2020年,可比口径的数据显示,以百货业务为主的百家零售企业,2020年营业收入同比下降9.8%,平均数为-16%

结构上看,同比下降在-20%到-10%范围的企业最多,占比29%;同比下降-30%~-20%的企业占20%,同比下降超过-30%的企业占21%,同比下降10%以内的占18%。尽管经历疫情冲击,但仍然有13%的企业保持正增长,其中5%的企业保持了两位数增长。

而上市公司部分,由于2020年1月1日起执行新的会计准则,43家百货业态为主的上市企业营业总收入大幅下降45.2%,此数据不是企业实际经营所致,而是会计准则导致口径变化,不能用来反应行业情况。

注:2020年,百货零售上市公司的营业收入确认发生变化,自2020年1月1日起,这部分上市公司的营业收入执行财政部修订后的《企业会计准则第14号——收入》,采用净额法确认联营收入,因而在营业收入的统计口径上有较大差异,以前是总额法,现在是净额法。这个变化的影响,将导致上市公司部分2020年的数据和2019年及以前不可比。

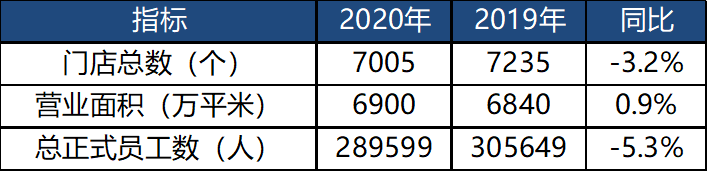

2、行业规模:员工人数及门店总数减少,未发现大面积关店现象

门店总数情况,2020年同比下降3.2%,在企业的门店调整中,面积没有太大变化,反而有所增加,从样本企业的总体情况来看,并未出现明显大面积关店现象。正式员工数出现5.3%的减少。对比2019年,正式员工数减少的幅度反而有所缓解,2019年同比减少了7.8%,而2020年疫情情况下,下降幅度并没有扩大,实属难得,也与政府的“六保”、“六稳”政策有关。

3、业态发展:网络零售大幅增长,其他业态普遍下降

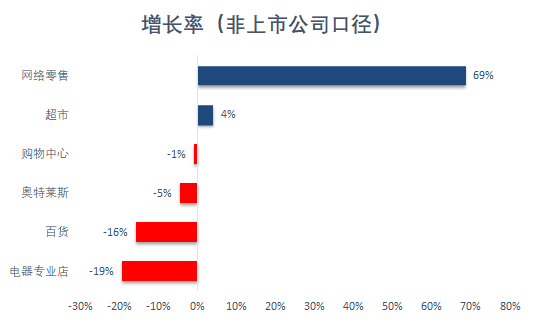

2020年,百家以百货零售为主的企业,各业态发展情况,由于口径不一样,分别从两个口径描述:

1、非上市公司口径,网络零售同比增长最高,达69%,超市业态2020年上半年表现抢眼,但全年来看,只有4%的增幅,购物中心同比下降1%,奥特莱斯同比下降5%,百货同比下降16%,最大降幅在电器专业业态,同比下降19%。

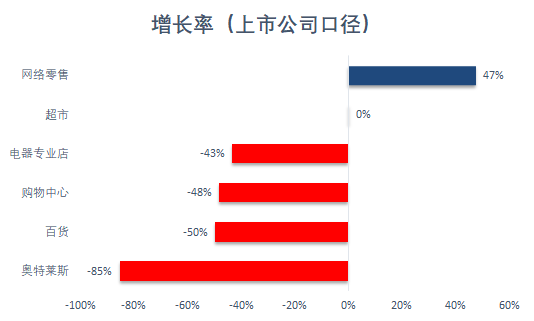

2、如果考虑会计准则调整,43家上市公司部分的数据,网络零售同比增长47%,超市业态整体无增长,电器专业店、购物中心、百货、奥特莱斯分别下降43%、48%、50%、85%,但这个数据由于口径不一致,参考意义不大。

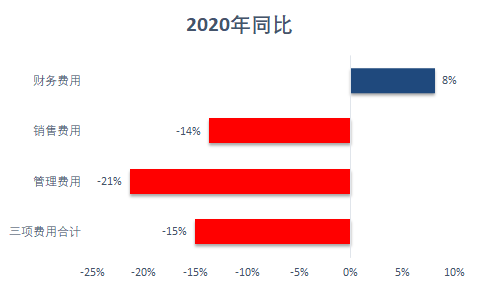

4、费用:三项费用大幅下降,停业和政府减免是主因

2020年,上市公司部分的三项费用合计同比减少15%,其中管理费用减少21%,销售费用减少-14%,而财务费用增加了8%。

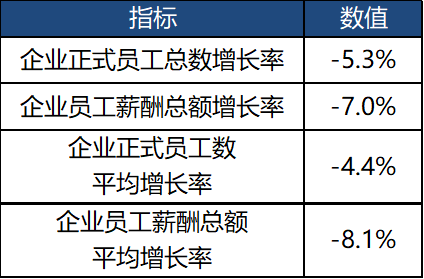

三项费用减少,其中企业员工薪酬总额总体减少了7.0%,平均值为-8.1%,薪酬同比下降的一个原因是员工人数减少,百家企业的总正式员工数下降了5.3%,平均数为-4.4%。

对比2019年的情况,企业员工人数及薪酬的减少算是正常的趋势范围,不是企业费用大幅减少的主要原因,主要原因是:一方面,2020年一季度部分门店停业,相应费用减少,另一方面,政府的一些疫后减免措施也减轻了企业的负担。第三是宣传费用、广告等费用减少。

5、人均薪酬下降,人效、平效同比双位数下降

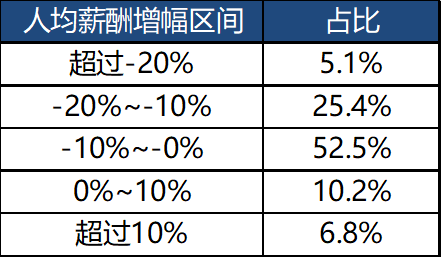

2020年的平均人工薪酬同比下降了4.3%,而2019年的数据是同比增加了7.3%,显示而人工平均薪酬为上升状态,而2020年受疫情影响,企业的平均薪酬总体有所下降。

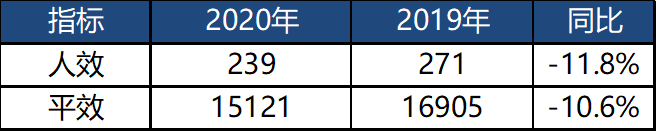

2020年,疫情影响,样本企业人效同比下降了11.8%,平效下降了10.6%。

6、毛利率持平,但净利率明显下降

指标 | 2019年 | 2020年 | 增/减 |

毛利率 | 17.0% | 17.3% | 0.3% |

净利率 | 4.5% | 3.6% | -0.9% |

2020年,毛利率17.3%,与上年同比变化不大;净利率明显下降,较2019年减少0.9%。

1、客流减少,营收下降,线上大增

营业收入 | 2020年同比 |

百货业态 | -11.0% |

其中:线下部分 | -13.8% |

线上部分 | 172.1% |

线下年度客流平均 | -16.8% |

2020年,样本企业百货业态部分,营业收入下降11%,线下客流下降,导致线下的销售同比下降13.8%,但通过线上部分达成的销售同比大增,达到172%。

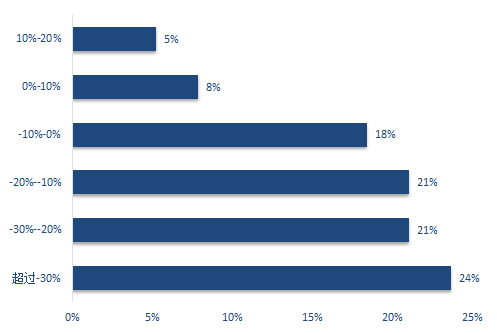

11.0%的下降中,降幅超过30%的企业占24%,降幅在-30%到-20%之间的企业占比21%,降幅在-20%到-10%之间的企业占比21%,降幅在-10%到0之间的企业占比18%,有13%的企业百货业态保持增长,其中增长幅度在10%以内的占8%,在10%-20%之间的占5%。

2、员工人数及职工薪酬下降,无大面积关店现象

指标 | 数值 |

企业正式员工总数增长率 | -7.5% |

企业员工薪酬总额增长率 | -12.0% |

企业正式员工数 | -9.0% |

企业员工薪酬总额 | -8.0% |

营业面积 | -0.7% |

2020年,样本企业的百货业态部分企业正式员工数总体同比下降7.5%,平均下降9.0%,企业员工薪酬总体同比下降12%,平均下降8%。营业面积部分,总体与2019年保持一致,有0.7%的降幅,无大面积减少现象。

3、线上业务进程加速,移动端成主流

客单情况 | 2020年同比 | 2019年 | 增幅 |

客单价 | 673.6 | 624.1 | 7.9% |

其中:线上客单价 | 540.7 | 231.1 | 134.0% |

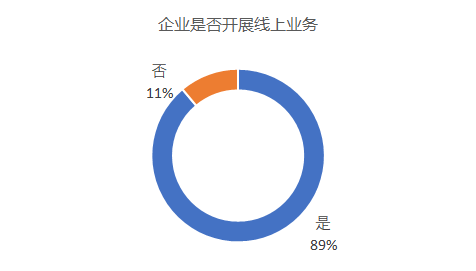

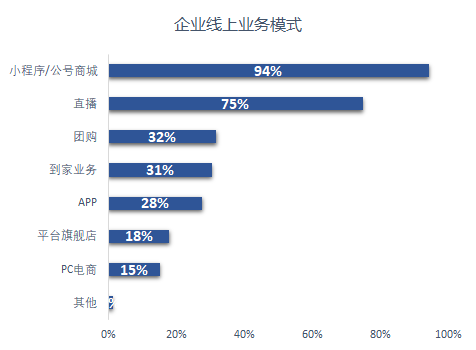

根据中国百货商业协会和利丰研究中心共同发起的调查显示,2020年近9成的企业已经开展线上业务,其中94%的企业通过小程序/公号商城开展线上业务,75%的企业开展了线上直播,开展团购和到家业务的分别有32%和31%。超过六成的企业表示线上的销售额与同期相比增加了,同时还有75%的企业表示,会加快线上业务。

实际销售方面,线上业务同比大增172%,线上客单同比大增134%。同时,移动端成为线上业务的主流,移动端的销售占线上销售的70%。

4、重视会员及私域流量,会员销售占比提高

营业收入 | 2020年 | 2019年 | 增减 |

会员销售占比 | 66.4% | 57.0% | 9.4% |

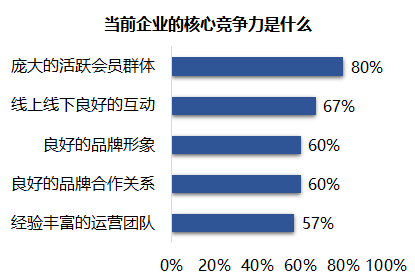

中国百货商业协会发布的《2020零售业会员运营报告》中,关于“当前企业核心竞争力是什么”的调查,“庞大的活跃会员群体”获得近60位高管的高度认同,最新数据显示,2020年百货业态的会员销售占比从2019年的57%提升至2020年的66.4%,提升了9.4个百分点。

关注公众号

关注抖音

关注微博