桥梁﹒纽带﹒汇集﹒分享

时间:2022-04-08 10:35

由于去年四季度初电力短缺打击工业生产,以及去年 12 月新冠疫情在个别地区爆发,导致消费支出放缓,中国的GDP 同比实际增长率在2021年四季度放缓至 4.0%。总体而言,2021年中国名义GDP为114.4万亿元,同比实际增长8.1%。

►►►

我们的预测

► 由于基础设施投资加速复苏,我们预计中国GDP 的实际增速将在2022年一季度恢复至 4.7%。

► 消费和基础设施投资进一步复苏,以及宽松的宏观政策,均有助于缓解经济下行压力,因此,我们预计2022年中国经济增长为5.0%。

2022年零售预测

2021 年第四季度中国社会消费品零售总额同比增长3.5%。由于疫情在个别地区爆发,导致12月的消费支出增长低于预期。2021年,中国社会消费品零售总额达到44.1万亿元,同比增长12.5%。

►►►

我们的分析和预测

► 我们预测,由于最近一些省市爆发疫情,2022年一季度零售额的同比增长将保持在4.0%的低位。

► 得益于餐饮和旅游零售等的进一步复苏,我们预计2022年零售额将同比增长 6.5%。

► 尽管零售总额增长迅速,但2021年实物商品网上零售额同比增长放缓至 12.0%,这也是自 2015年有记录以来的最低水平。究其原因,是由于 2020年的基数较高以及电商市场的日趋成熟饱和。

► 与上一季度相比,2021年四季度“金银珠宝类”和“服装鞋帽、针纺织品类”等非必需消费品类别的零售额增长明显放缓,而“饮料类” 和“粮油、食品类”等基本消费品类别的零售额增长相对平稳。

工业生产增速逐步回升

由于电力短缺问题有所缓解,2021年四季度全国规模以上工业增加值同比增长3.9%,好于预期。总体而言,2021年中国工业生产同比增长9.6%。

►►►

我们的预测

► 我们预计2022年一季度中国工业生产同比增长将保持在3.5%-4.0%的低位,原因是去年较高的比较基数抵消了基础设施投资增长对工业生产的带动。

一季度基础设施投资将加速

2021年全国固定资产投资(不含农户)名义同比增长4.9%。总体而言,2021年全国固定资产投资(不含农户)达54.5万亿元。

►►►

我们的预测

► 预计2022年一季度基础设施投资将加速,从而抵消房地产市场降温导致的房地产投资放缓。

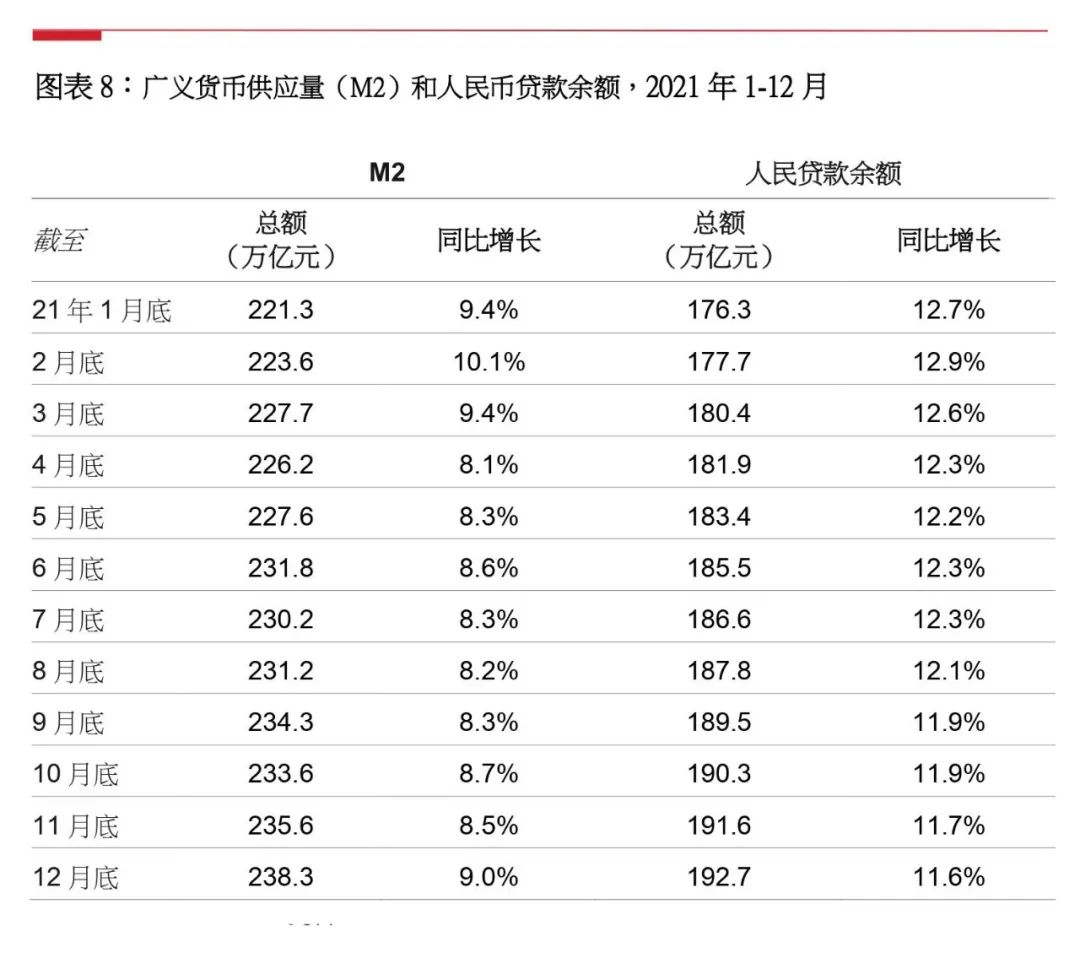

M2增速加快

2021 年四季度广义货币供应量(M2)增长加快。同时期人民贷款余额增速则逐渐放缓。

中国人民银行继续采取行动,保持银行体系流动性合理充裕。去年12月15日,央行下调主要商业银行存款准备金率50个基点,释放1.2万亿元长期流动性。

过去两个月,中国人民银行还两次下调基准贷款利率。大多数新贷款和未偿还贷款所依据的一年期贷款市场报价利率在 12 月从 3.85% 降至 3.8%,并在 1 月进一步降至 3.7%,而作为房贷利率参考的 五年期贷款市场报价利率则在1月份从 4.7% 降至 4.65%。

►►►

我们的分析

► 我们认为,由于对债务高企和房地产风险的担忧,中国将会继续避免“大水漫灌”的货币宽松政策。

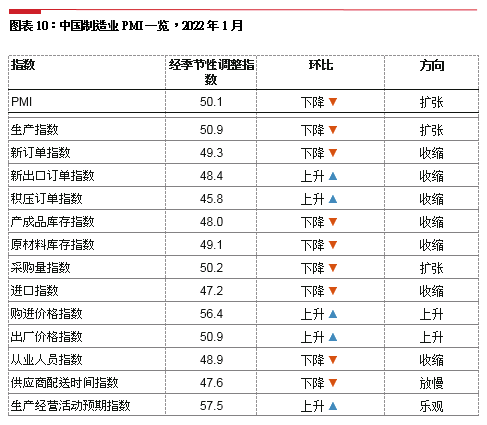

PMI显示制造业正逐步复苏

中国制造业 PMI 从去年 10 月的 49.2 反弹至 11 月的 50.1 ,12 月进一步上升至 50.3,之后在今年1 月回落至 50.1。近期整体 PMI 一直处于扩张区间,表明中国制造业正稳步复苏。

制造业生产恢复扩张,生产指数自 11 月以来一直保持在 50 的荣枯线水平之上。与此同时,新订单指数在过去几个月一直低于50 关口,表明整体市场需求持续收缩。

近期工业品价格波动较大:出厂价格指数从去年10月份的61.1下降到12月份的45.5,但今年1月份又回到了扩张区间。产品价格波动的部分原因是由于材料价格的变化:购进价格指数从去年10月份的72.1暴跌至12月份的48.1,但在今年1月份反弹至56.4。

生产经营活动预期指数从去年 10 月份的 53.6 上升至 12 月份的 54.3,并进一步上升至今年 1 月份的 57.5,表明中国采购经理对各自行业的近期前景更加乐观。

►►►

我们的分析

► 1月份中国PMI降至50.1,表明制造业增速稳中有降。在新订单减少的情况下,生产活动增长放缓。同时,由于材料价格的上涨,导致工业产品价格上涨。

来源:利丰研究中心

往期推荐

关注公众号

关注抖音

关注微博