为了更直观的了解我国零售企业发展情况,中国百货商业协会基于上市公司营业收入和净利润数据,参照中证指数相关编制规则,开发出“大型零售企业发展指数“,上市零售企业的营业收入和净利润指标指数化,以反应零售行业发展情况。

“大型零售企业发展指数“包括主指数和业态指数:

1、主指数

1)大型零售企业综合业态营业收入指数;

2)大型零售企业综合业态净利润指数;

2、业态指数

1)大型百货零售企业营业收入指数;

2)大型百货零售企业净利润指数;

3)大型超市营业收入指数;

4)大型超市净利润指数

根据编制规则,目前纳入指数的样本共58家,其中以百货为主要业态样本为45家,超市业态13家。

以下为本期数据情况:

1、大型零售企业综合业态营业收入指数及净利润指数

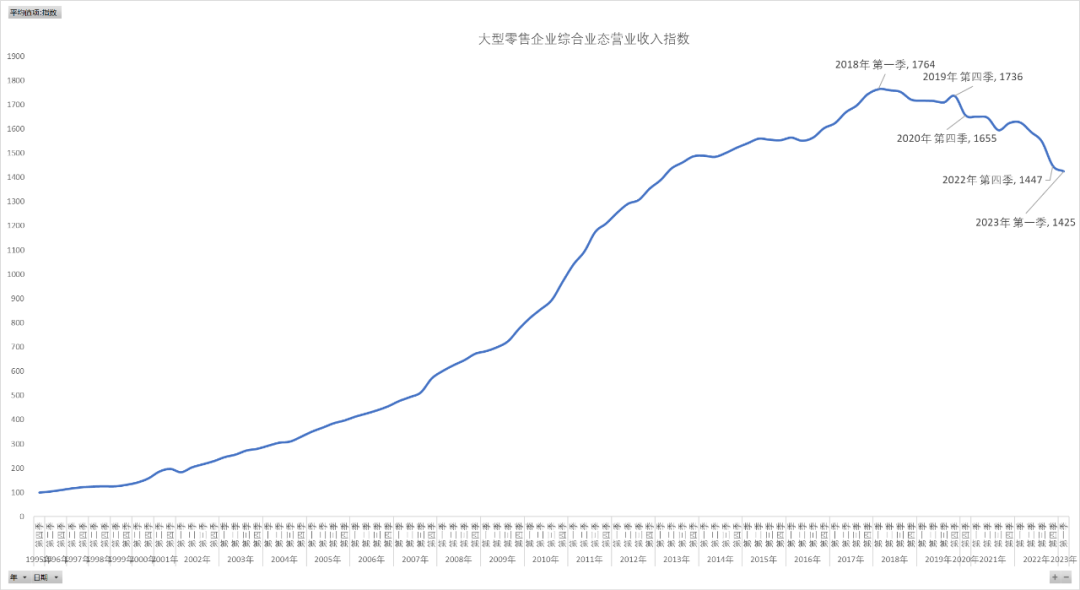

“大型零售企业综合业态营业收入指数”显示,1995年第四季度以来,指数持续走高,到2018年第一季度达到最高1764点,增长了17.64倍,此后开始下降,2019年第四季度收于1736点。随后2022年疫情爆发,指数进一步下降,2022年下降更为明显,2022年第四季度降到1447点,自最高点以来,下降了18%,自2019年第四季度以来,下降了17%。随着2022年底疫情防控政策调整,2023年指数下降趋势有所放缓,目前1425点,预计2023年第二季度将扭转下降趋势。

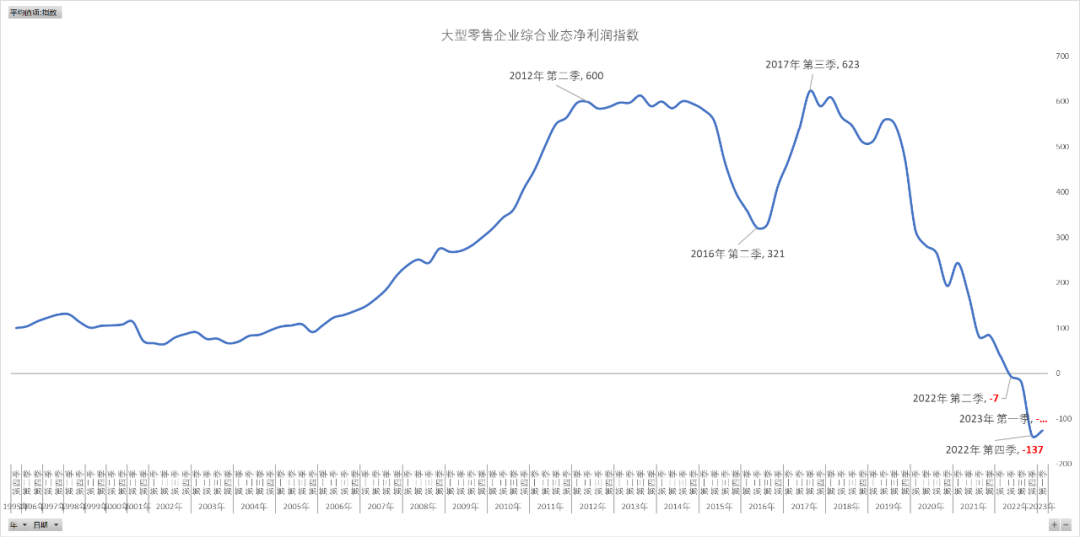

“大型零售企业净利润指数”显示,2012年以前,指数总体上保持持续上升的趋势,2012年第二季度时,滚动年度净利润增长了6倍,2012年~2014年,“大型零售企业综合业态营业收入指数”增长放缓,期间的净利润指数几乎没有增长。2014-2016年,同期营业收入小幅增长的情况下,净利润指数大幅下降,到2016年第二季度达到321点,随后迅速回升,2017年第三季度达到历史最高623点。净利润指数比营业收入指数早两个季度达到最高值,随后持续下降,2019年后受疫情影响,净利润指数急剧下降,到2022年第二季度,指数出现负值,显示上市样本组成的指数,整体处于亏损状态,2022年第四季度,指数点位为-137,说明亏损达到最大,2023年一季度亏损有所好转。指数显示,企业的净利润在2022年受到更大影响,企业更加困难,2023年一季度虽然有所好转,但仍然艰难。

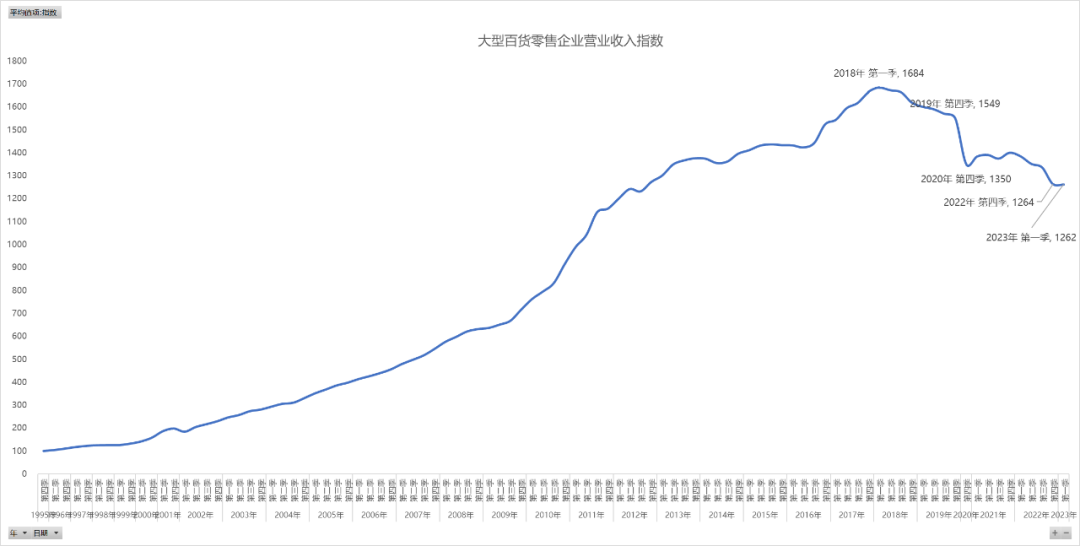

“大型百货零售企业营业收入指数”,样本主要以百货业态为主,但大部分企业除了百货业态外,还经营其他业态。指数显示,1995年-2018年第一季度,企业营业收入整体上持续上升,到2018年第一季度达到最高1684点,随后开始下降,2020年下降幅度最为明显,2021年后,营业收入继续下降,但幅度明显放缓,2023年第一季度数据显示下降幅度明显缩小,预计第二季度明显好转。

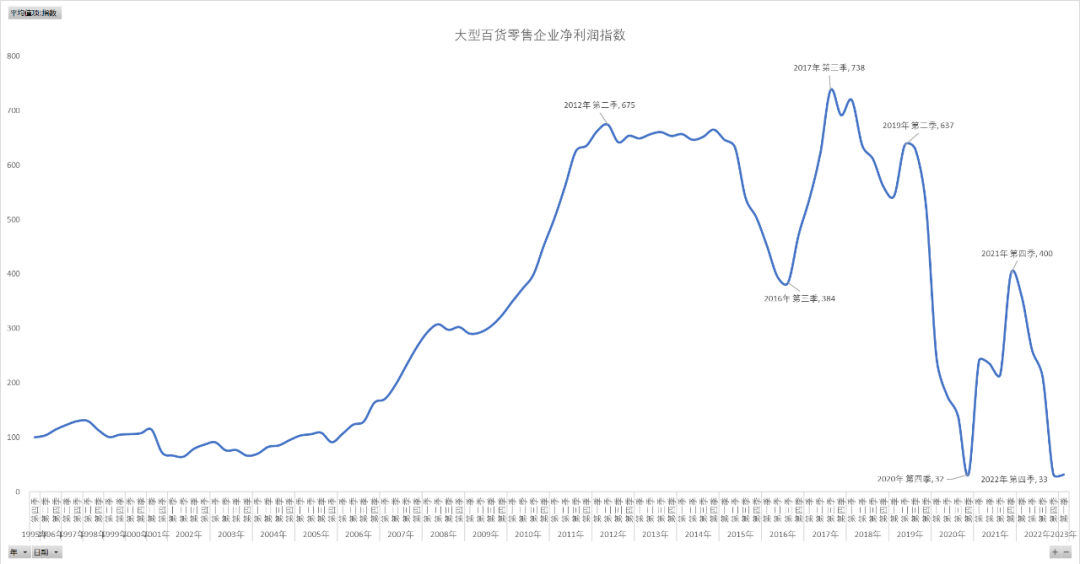

“大型百货零售企业净利润指数”的形态类似 “大型零售企业净利润指数”,2012年以前总体是上升状态,2012-2014年几乎0增长,2014-2016出现大幅下降,随后迅速回升,2017年第三季度达到顶点,之后逐渐下降,2020年疫情爆发后,净利润大幅下降,2021年疫情中求生存,净利润迅速回升,2022年持续受疫情防控影响,净利润有大幅下降,指数点位接近2020年底。但以百货业态为主的企业,作为一个整体,即便在最艰难的时刻,也未出现亏损。

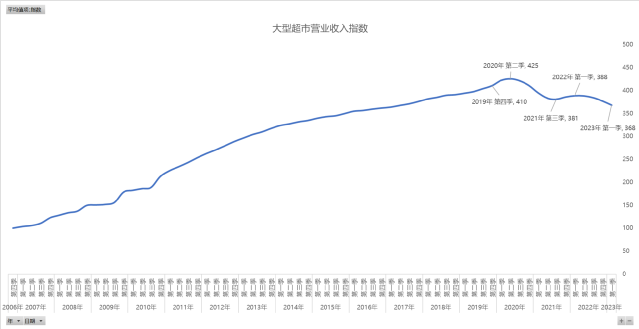

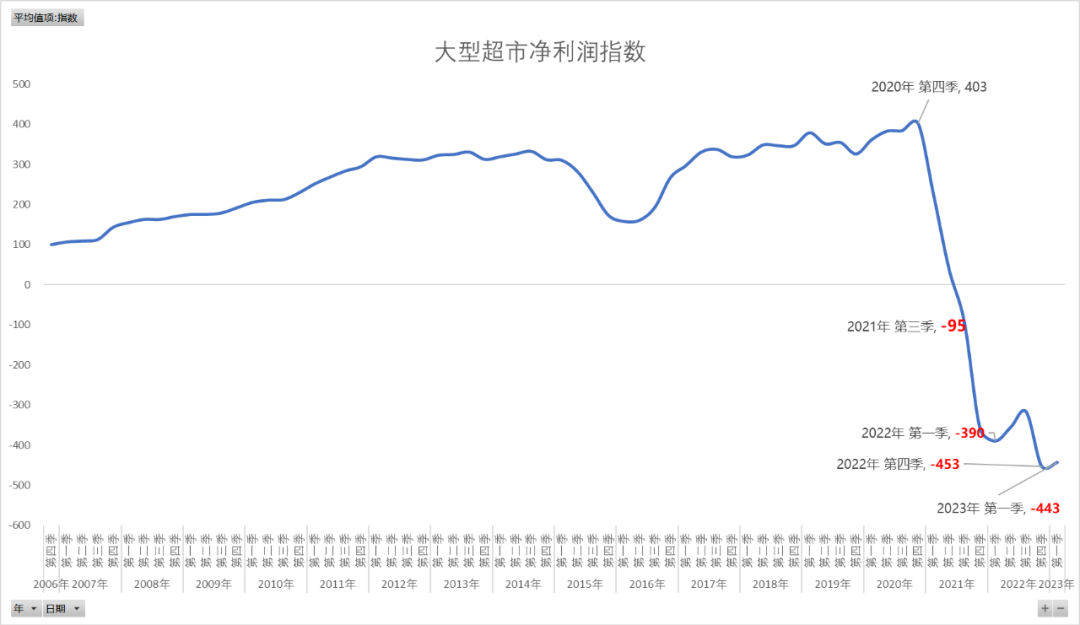

大型超市营业收入指数和净利润指数的基期从2006年底开始,包含13个样本。“大型超市营业收入指数”显示,2006年至2020年第二季度,指数保持持续上升状态,2020年第二季度达到历史最高值425点, 与百货为主的业态相反,超市业态总体上随疫情严重反而更好,疫情缓解时,超市营业收入则出现下降,但幅度并不剧烈,2023年第一季度,营业收入还是下降的趋势,第二季度仍有一定的不确定性。“大型超市净利润指数”显示,2006年至2020年第四季度,除了2015和2016年出现波动外,总体以上是持续上升的趋势,2020年第四季度达到历史顶点403点,即净利润较2006年第四季度翻了4倍。但随后净利润大幅下降,在营业收入下降并不明显的情况下,净利润出现明显恶化,到2021年第三季度时点位为-95,即上市的超市企业整体出现亏损,随后进一步下降,到2022年第四季度达-453点,亏损进一步放大,是历史上从未出现过的情况,2023年第一季度显示有所好转,但压力仍然较大。相比百货业态,超市业态的盈利压力更大。

1、以A股和港股上市公司为主体,后期条件成熟会纳入非上市公司样本;2、以1995年第四季度为基期(超市业态为2006年第四季季度),基点100;考察指标如:营业收入、净利润等(目前暂时考察营业收入和净利润,后期会加入其它指标)。指标的数据采用滚动年度计算,如2022年Q3的滚动年度数据=2021年Q3+2022年Q1+2022年Q2+2022年Q3为保证指数的连续性,当样本发生变化需要进行调整时,会同步进行“除数修正”,修正规则为其中:修正后的考察指标数据=修正前的考察指标数据 ± 新增(减)考察指标数据1)港股的部分样本数据为港币计价,历史数据用年度均值处理,即时数据用即时汇率转化。3)会计准则变化导致前后数据差异的部分,如2020年执行《企业会计准则第 14 号——收入》(财会〔2017〕22 号),采取上市公司公布的剔除会计规则影响后的可比数据进行换算,指数已经剔除会计准则的影响。 注:“创新新材”(原华联综超)因主营业务变更,数据不能完全代表零售,本期样本剔除,样本由原来59个变为58个。