桥梁﹒纽带﹒汇集﹒分享

时间:2023-05-11 17:22

2022-2023年中国百货零售业发展报告

百货零售业发展特点

2022年,百货零售业走过艰难的一年,当中主要发展特点包括:一是营业收入及净利润双双下降;二是自营买手取得一定进展;三是企业通过降本增效,不断优化成本结构;四是线上能力增强,特别是强化小程序及直播平台的应用;五是核心会员的贡献价值不断提升;六是企业表现分化较大,高端百货保持增长。接下来我们为你逐一分析。

1

疫情影响,营收净利双双下降

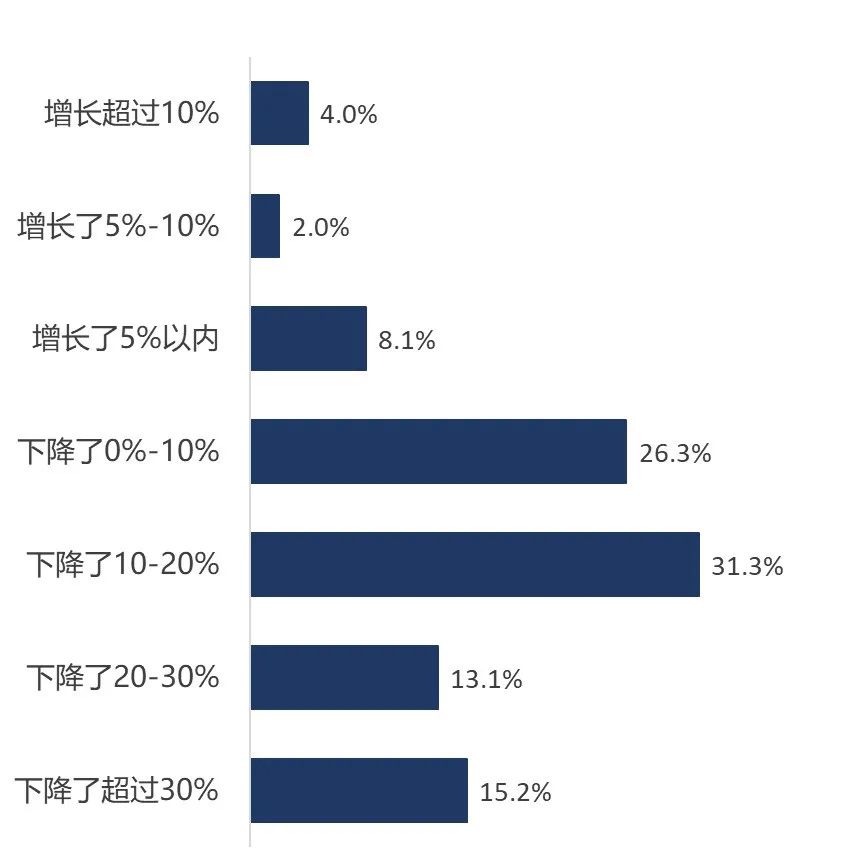

中国百货商业协会和冯氏集团利丰研究中心的联合调查显示,2022年受访企业中,85.9%的企业销售额下降;其中,下降幅度在10%以内的占26.3%,下降幅度在10%-20%的企业占31.3%,下降幅度超过20%企业占28.3%。

百货零售业样本企业销售额增长情况

数据来源:中国百货商业协会、冯氏集团利丰研究中心问卷调查

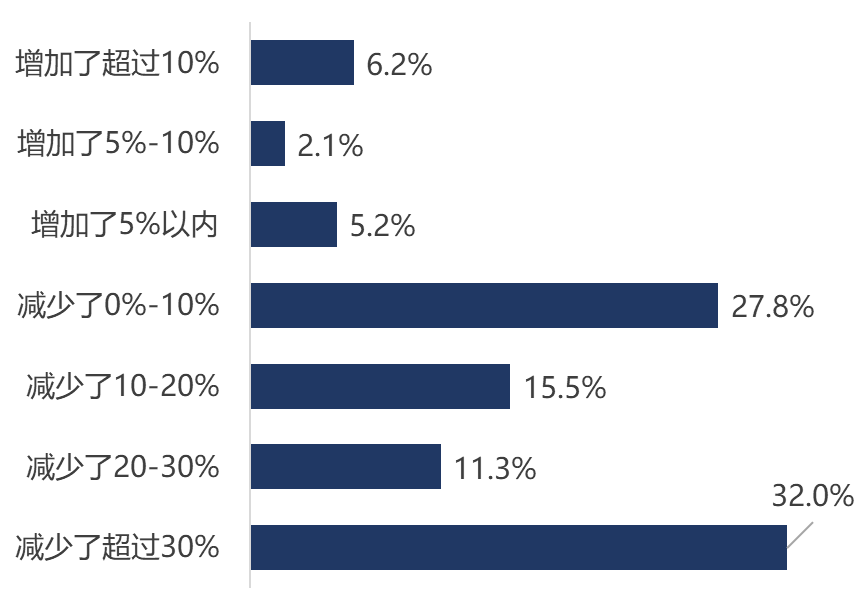

企业的盈利情况也不乐观,调查显示,2022年86.6%的受访企业净利润同比下降。下降幅度在10%以内的企业占比27.8%,下降幅度在10%-20%之间的占比15.5%,下降幅度超过20%的占比为43.3%,其中有32%的企业下降幅度超过30%。

百货零售业样本企业销售额增减情况

数据来源:中国百货商业协会、冯氏集团利丰研究中心问卷调查

2

能力提升,买手自营取得进展

尽管百货零售业的买手制进展缓慢,但近年偏高端商品的买手制有所突破,主要表现为高端品牌、设计师品牌的自营买手制探索上,取得了积极进展。

2023年,北京华联集团旗下新开业的DT51,聚焦高端家庭社区消费,每层都设置了大面积的DT SELECT多品牌集合店,汇聚了众多国际名品和设计师品牌。位于商场二层的DT SELECT FASHION主要是精品设计师集合店,位于商场三层的是现代时尚及女鞋集合店, 在商场四层的DT SELECT MOM&ME集合店,从家具、玩具、母婴用品到服装,也完全区别于市面上其他的亲子用品店。自营买手店面积占据了整个项目近半比例,从全球采购时尚前沿的设计单品,集聚国际高级男女装、独立设计师作品、精致鞋履、品味珠宝、趣味配件、家居饰品等,保障品质,差异化发展。

银泰西有于2021年收购了ICON&STORIES商标及其他资产;2022年,北京多家ICON集合店更名为西有全球好店。ICON曾是北京小有名气的买手集合店连锁品牌,进驻多个核心商圈,主打欧美国家小众设计师品牌。买手集合店是自采自营的重要方式,此次收购,是百货店加码买手集合店的体现。自营可以提高品牌差异化,提升利润空间,减少对品牌商的依赖,因此一直是百货业改善业绩的主要努力方向。多家百货公司都在培育自己的买手集合店,也不乏通过资本进行收购的案例。

2022年初,王府井集团旗下北京东安市场改造升级后亮相,更名为东安睿锦,它集合了众多国际一线奢侈品牌、独立设计师品牌和高街潮牌,旨在通过高品质的环境空间设计、极具特色的商品陈列、高度体验性的营销活动,培育国际化、年轻态、新潮流的精神特质,是王府井集团旗下首家买手制百货,也是其探索百货业态转型创新的重要举措。

3

降本增效,优化企业成本结构

百货零售企业的数字化,一度主要围绕引流和增加销售等前端业务方面进行,内部管理停留在信息化阶段。随着前端业务的数字化逐渐遇到瓶颈,一些企业开始向内部要求效率,通过强化内部的数字化管理协同,打通堵点,实现降本增效。

例如,重庆百货对其财务体系进行的数字化改造。信息化下的零售财务,注重结果,手工操作较多,层层管理实效慢;数字化改造向闭环式数据驱动,关注过程,同时使用更多的科技工具,进行实时管理,结果也实时呈现。实现财务共享服务到共享管理,从传统的会计核算、资金收付、发票税务到穿透式管理、“过程数据”驱动、业财系统联动,实现零售企业的业务、财务、管理一体化,更加紧密连接管理体系与业务体系。利用财务共享更为丰富的手段,将管理体系的管理逻辑向业务前端扩展,在业务体系中更为高效执行,如合同管理、应收应付管理。利用财务共享对全程的管理与监控,为管理体系带来除业务结果以外,更多紧密联系业务的财务过程数据,如收付款过程、风险评估、合同履行、发票情况等,有利于帮助管理的分析与改进。

一系列优化后,大幅减少了人员需求,大大降低了成本,同时节约了很多时间,管理效率得到明显提升。

4

线上增强,强化小程序及直播

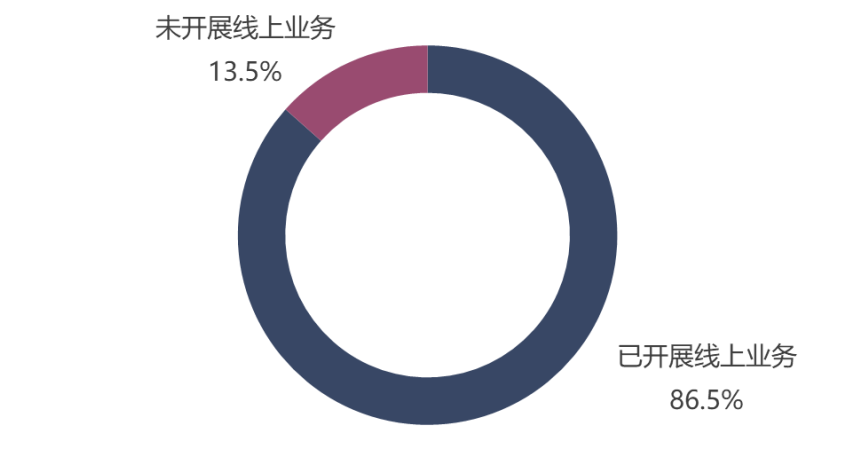

存量竞争时代,无论是否受疫情影响,流量问题都是零售企业的痛点。一方面引流到店,另一方面线上服务能力是重要补充,流量运营和线上业务能力显得尤为重要。微信平台聚集了数量众多的用户,是零售企业流量的核心来源之一,小程序相应能力正好能帮助零售企业解决痛点。企业利用小程序,相对低成本创建符合自身需求的线上业务平台,建立商场与顾客、商品与顾客的连接。

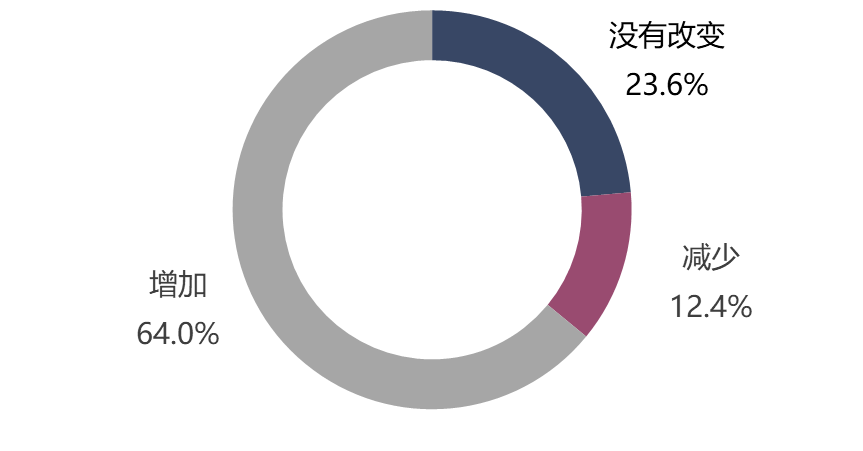

调查显示,2022年,百货零售业线上业务继续受到高度重视, 86.5%的受访企业开展了线上业务。已开展线上业务的企业中,64%的企业线上业务销售占比增加。

百货零售业样本企业开展线上业务的情况

百货零售业样本企业过去一年线上业务占比增长比例

数据来源:中国百货商业协会、冯氏集团利丰研究中心问卷调查

5

核心会员,贡献提升价值强化

百货零售业的核心资源之一是会员,企业的重要会员贡献了大部分的销售额。以杭州大厦为例, 2021 年报显示,人数占比 85.6%的 V1 级别(普通级别)会员,贡献了 12.1%的会员销售额,而人数占比不到 15%的重点会员,贡献了近 88%的会员销售额。最高的 V6 级别会员仅仅 1133 人,占比仅 0.1%,但贡献了 13%的会员销售额,人均销售额为 82.4 万,是 V1 级别的 670 倍。重庆百货的会员消费也有类似情况,金卡和银卡会员在会员总数中占比为 12%,贡献了 75%的会员销售额和一半的总销售额。

会员价值正在进一步凸显。根据贝恩最新的奢侈品市场研究,在全球范围内,头部2%的核心顾客,贡献了大约40%的奢侈品销售额。中国奢侈品市场的核心顾客集中度较高,并在2022年得到了进一步提升,销售额更集中于核心顾客。一些奢侈品牌在中国市场的核心顾客,销售集中度甚至超过了全球平均水平。

6

企业分化,高端百货保持增长

大部分百货零售业在疫情影响下营收净利双双下降,但高端百货门店仍在继续扩张。近年来,中国高端零售消费市场增速迅猛,吸引了众多国际高端品牌加码中国市场。作为全球知名零售和时尚百货公司老佛爷百货,也加大了中国市场的门店数量。老佛爷自1894年开设第一家门店以来,始终坚持对优质品牌精挑细选,目前在法国、德国、中国等国家,巴黎、柏林、北京、上海、多哈等主要城市开设了66家门店。2022年底,老佛爷百货位于深圳深业上城的首家精选概念店开启试营业,成为华南地区的首家门店,也是该品牌继北京、上海后在国内开设的第三家实体门店。

2022年底,成都SKP正式对外试营业。项目总建筑面积约32.4万㎡,由成都SKP、成都SKP-S、K大道及G大道四大区域组成,其中商业面积约15.1万㎡,引入全球超1300个一线品牌,涵盖222个首店品牌。该项目为亚洲最大的下沉式建筑,全国首个下沉式高端时尚百货,也是西南首个世界级地标高端时尚百货。

总体上,高端新店开业是此前既定战略的陆续落地。虽然2022年高端百货的增长幅度不及前两年,但相比其它类型企业和不利的市场条件,仍有不错的业绩。截止报告定稿,北京SKP未公开对外公布销售业绩;德基广场销售额210亿,同比增长3.8%。

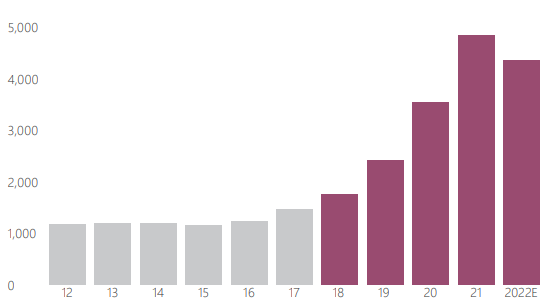

持续的疫情同样对高端市场造成冲击。2023年2月贝恩咨询发布的《2022年中国奢侈品市场》报告显示,过去5年,中国奢侈品市场高歌猛进,2019至2021年市场规模实现翻番。增长势头在2022年减弱,个人奢侈品市场同比下滑10%,几乎各个奢侈品品类和大部分品牌都遭遇了5年来首次大幅下滑。

中国境内个人奢侈品市场销售额(单位:亿元)

数据来源:贝恩咨询《2022年中国奢侈品市场》报告

本文摘录自《2022-2023年中国百货零售业发展报告》,详细内容请参阅原文链接。

来源:利丰研究中心

关注公众号

关注抖音

关注微博