桥梁﹒纽带﹒汇集﹒分享

时间:2023-06-21 15:36

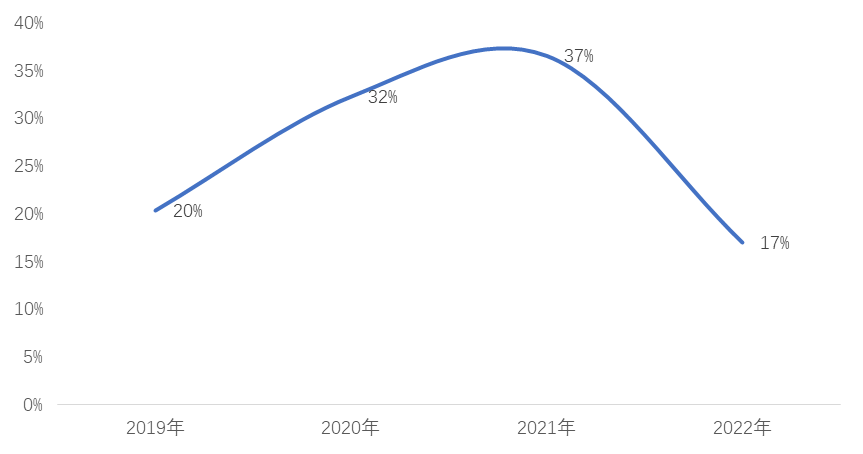

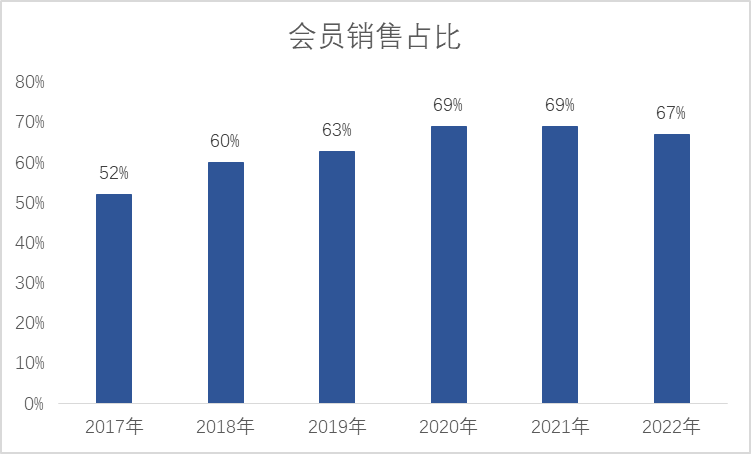

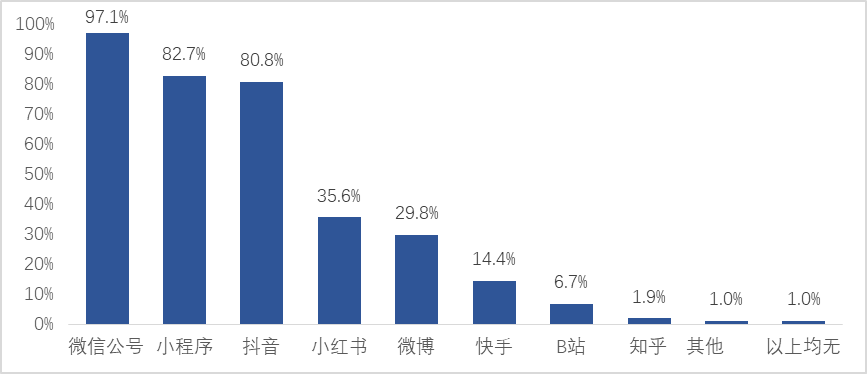

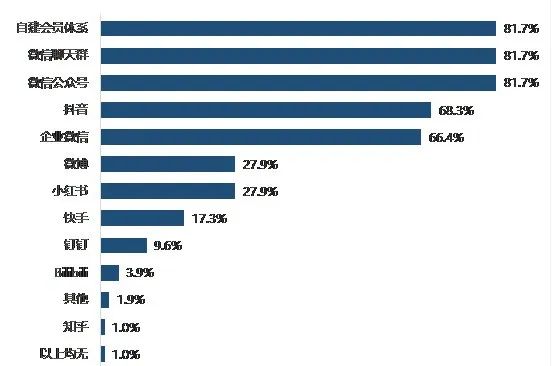

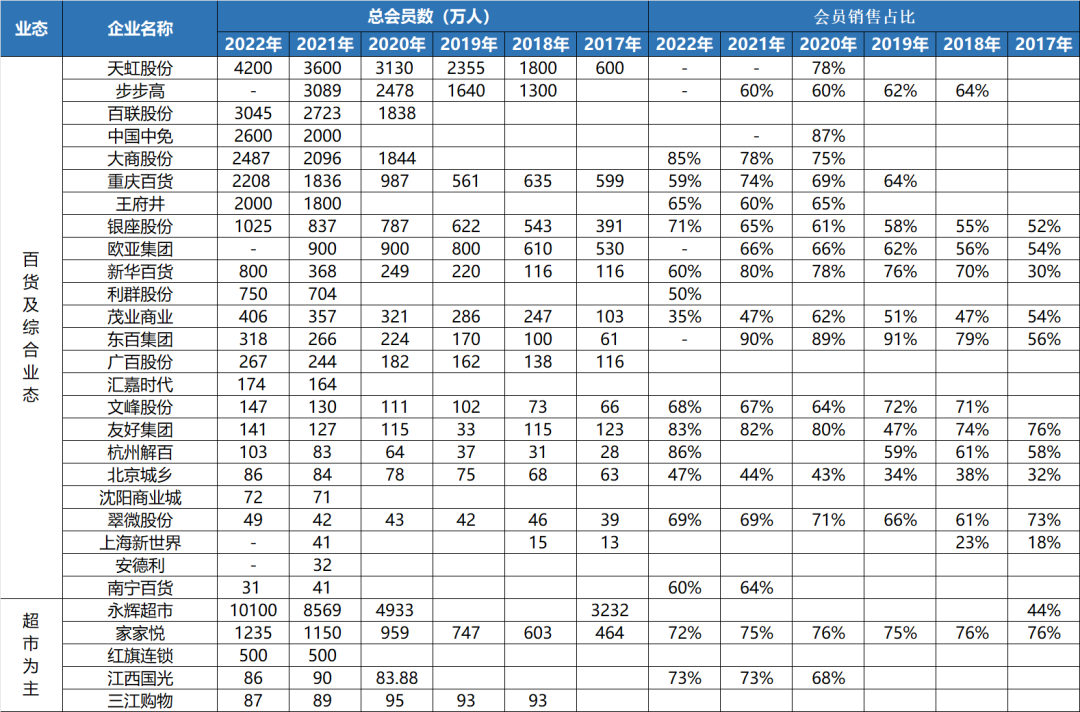

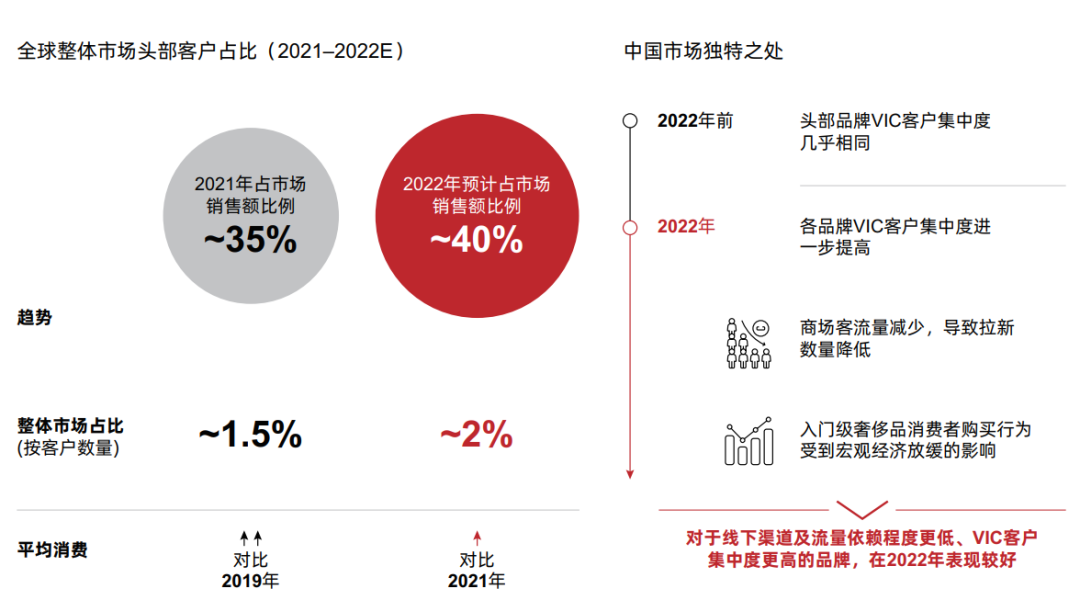

零售行业已进入存量竞争时代。2023年,零售企业外延开店扩张的动力不足,企业的经营仍将以存量门店和存量客户为主,后者是前者生存发展的基础。零售企业现在面对的顾客,是经历疫情改变了习惯的消费者,想抓住这些流量,必须改变传统经营模式,采用创新的顾客运营和服务手段,重要的抓手是会员运营。

近日,中国百货商业协会发布了《2023年零售业会员运营报告》,对会员运营特征、趋势、要点等做了分析,以下为会员运营特征节选:

(点击图片了解详情)

关注公众号

关注抖音

关注微博