桥梁﹒纽带﹒汇集﹒分享

时间:2024-01-25 14:44

近一段时间,对折扣店的讨论非常热烈,一些新的折扣形式进入市场,如临期折扣、尾货折扣,零食折扣,也有一些传统超市转型折扣。喧嚣热闹的背后,有的是企业迎合资本的宣传,有的是企业进行转型的无奈之举。但不管如何,折扣店不是零售业的救星。

一、折扣店的分类

当前市场上对于折扣店的定义和分类大多过于笼统或片面,往往是聚焦在硬折扣或临期折扣上。实际上,折扣是一个大的概念,包括多种业态形式,具体可分为:

扣扣店的分类:

可选商品折扣 Optional product | ①工厂直销折扣(factory outlet 奥特莱斯):在美国产生,欧洲-日本-中国 |

②百货折扣(梅西“后台Backstage”、诺德斯特龙Nordstrom支架(Rack)):美国罗斯折扣百货(Ross Stores)、马歇尔百货(Marshalls) | |

必选商品折扣 Essential product | ①临期折扣(特卖):在日本较为普遍,中国疫情期间快速发展 |

②软折扣(soft discount):美国Grocery store、会员店 | |

③硬折扣(hard discount),包括均价店(美国dollar store、日本百元店) |

(1)硬折扣业态:店铺面积小,商圈范围窄,以销售自有品牌商品为主,兼顾周转快的商品经营,建立排他性的商品供应链,限定销售品种,一般经营面积在300—600平方米,经营品种为500—1000个,以有限的服务和低廉的经营成本,向消费者提供“物有所值”的商品。

(2)软折扣业态:店铺面积较硬折扣店铺的大,商圈范围较大,商品结构较宽,以经营食品为主,也兼顾经营一部分鲜活商品和日用百货品,经营品种在1000——1500个,并有相当部分的自有品牌商品。

二、折扣店的起源

折扣业态发展核心原因主要有三个方面,即:从时间上看,处于经济高位滞胀或下行阶段;从产品上看,生产经历大发展产品相对过剩;从技术上看门店运营管理技术提升。

欧美折扣店的发展和快速成长基本可分为四个阶段:

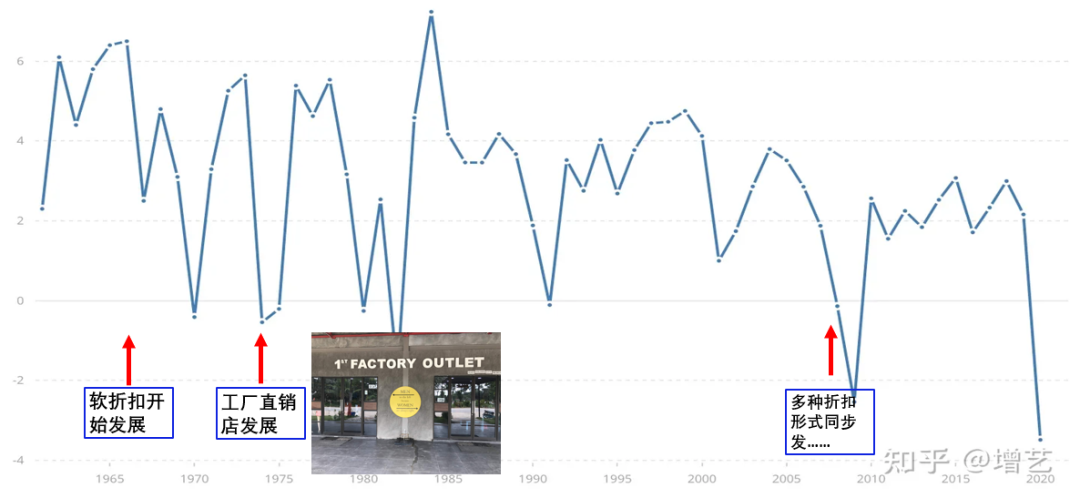

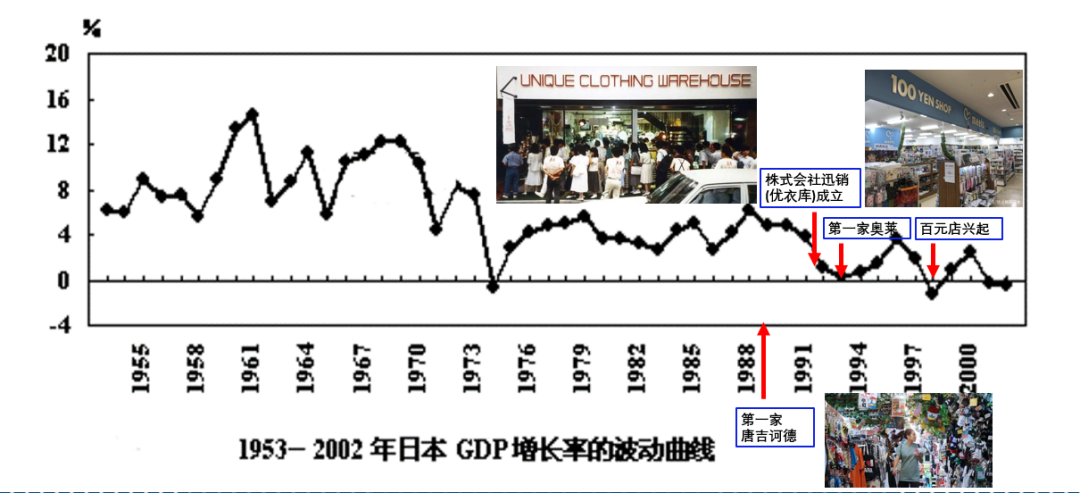

第一阶段:二战后期。欧洲经济开始复苏,但德国的经济由于受到学生打击,消费者尽可能购买便宜的商品。起源于1913年的德国硬折扣Aldi,初始只是经营食品和酒类饮料。1945年,精简SKU,主营长保质期单品,例如罐头,并让价格更有竞争力,由此诞生全球第一家折扣店形态。

第二阶段:上世纪60-70年代中后期,在世界性石油危机经济发展不景气,出现节俭型的消费,折扣店在此时得到广大消费者的欢迎。例如,Aldi在1967年实现国际扩张,在荷兰、奥地利、比利时等国家也都陆续拓展了店铺。1976年,阿尔迪在美国爱荷华州开了第一家店,1979年,北阿尔迪收购了Trader Joe's。同一时间,奥特莱斯也开始在美国发展起来。

第三阶段:上世纪的90年代,经济增长乏力,更加注重价值消费,折扣发展进入新阶段。

第四阶段:疫情后,经济进一步下滑,生活成本快速提升,消费者更为节俭,不断寻找低价格的商品。

1960-2020美国GDP增长率与折扣店的关系:

1953-2002日本GDP增长率与折扣店的关系:

三、折扣店发展的阻碍因素

当前折扣店的发展应具备四大核心能力:

一是供应链能力:包括采购能力、物流效率、周转率水平等;

二是自有品牌开发:包括开发能力、产品性价比、数量和销售占比等;

三是信息管理能力:在当前尤其重要,包括规模化管理能力、简化和标准化工作任务、减少人员复杂劳动等;

四是加盟管理体系:包括品牌管理、督导体系、培训体系等,这是中小规模门店、多店铺运营的必备能力。

针对这四个能力,我们看几个不同折扣业态的发展阻碍因素。

1、硬折扣:

1)市场环境不适宜:在中国不缺少低价商品的市场环境,线上有拼多多,线下有各式各样的市场,在价格上很难有大的优势。

2)自有品牌开发的生态和能力都不支持:自有品牌规模小,产品没有差异化,无法带来高周转和高毛利。

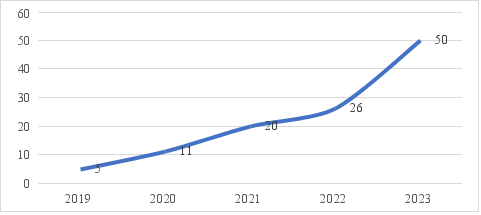

ALDI奥乐齐在中国经营多年发展,仍然只有50家店铺左右。另外一家在中国已有超过200家门店的比宜德超市于2023年12月22日起暂停营业。这些足以说明硬折扣的发展难度。

ALDI奥乐齐在中国的店铺数量:

根据公开资料整理

2、临期折扣:

临期折扣是在疫情期间,由于供应链和库存紊乱而产生的,有特殊的背景。

1)货源不能长期稳定支持:在正常的商品经济中,厂商对市场的预测基本准确,临期库存商品规模相比疫情期间大大减少,还存在数量不确定不稳定的问题。

2)大量的市场竞争:据估算全国各地打着“临期食品”名号的各类折扣店,已近万家。同质化店铺越来越多,一批货大家抢,僧多粥少,毛利率大幅下降。

3)商品质量管理和消费者投诉:特殊的商品管理,一定存在大量的顾客投诉,导致顾客信任度缺失。

3、均价店:

主要是价格的控制上,对于具有成熟、稳定的供应链市场,可以保证价格的相对稳定,或者零售商的达到一定规模,可以制定市场价格。但我们市场上的零售商还无法控制上游价格变化,做不到稳定均价。

2002年,上海农工商超市集团曾创办伍缘折扣,开始在大卖场内开办了60多家"伍缘馆",之后开始独立开办"伍缘折扣店",达到了几百家的经营规模,但最终没能取得更好的业绩。

4、奥特莱斯:

奥特莱斯是近几年发展最快的业态之一。判断其在3年内仍将保持较快发展,但很快成为红海。其中集团企业有资源和生态优势,集中化提高。主要阻碍因素三个方面:

1)对大品牌的吸引:大品牌有其自身拓展策略,在某一区域有限布点,单体、下沉市场的项目,吸引大品牌越来越困难。

2)对小价格的实现:名品+折扣是奥莱的核心优势,折扣是企业与品牌商合作水平的体现。

3)众多的竞争对手:玩家越来越多,争夺有限资源。

总而言之,在当前情况下,大多数所谓的折扣店,只是采取了低价的手段,低价背后的逻辑并不清晰:是渠道的压缩和环节的减少?是自有品牌的占比提高?是某项成本的大幅压缩?尽管消费者在追求高性价比商品,尽管各类折扣遍地开花,但折扣业态不会是零售主渠道,只是一个有益的补充。发展到一定的数量规模,达到临界点后(比如今年的临期折扣和零食折扣),将停止增长甚至下滑。

(作者为独立市场研究人员阳学青,授权中国百货商业协会发布,文章仅代表其个人观点。未经许可不得转载。)

关注公众号

关注抖音

关注微博