桥梁﹒纽带﹒汇集﹒分享

时间:2024-08-07 17:26

实体商业零售行业在经历2023年的市场洗礼后,亟需重新锚定2024年及此后数年的走向。美妆业态作为实体商业零售链接消费者与时尚、兼具物质功能与精神愉悦的重要载体,在经济周期波动中呈现出明显的顺周期张力以及抗周期韧性:一方面,美妆消费在经济上行期极易享受到消费升级带来的红利;另一方面,美妆业态在经济震荡期得益于口红效应也更容易取得结构性的稳定。与此同时,美妆业态的规模、矩阵以及商品客层品牌级次也成为绝大多数实体商业项目之间构筑差异化特色、形成竞争优势以及提升销售业绩的主力。可以说,从事实体商业零售行业的工作,必须要研究美妆业态,而美妆格局正在发生的变化,在时尚消费层面有助于我们从另一种视角来思考实体商业的现状与走向。

疫情期间,旅行零售的受限、国内免税渠道以及线上零售的爆发,都在从不同消费客群层面蚕食着传统线下零售的美妆受众,这也导致一方面,中国传统线下零售市场在高端美妆商品层面业绩相对疲软,行业内对于传统线下零售市场在美妆品牌矩阵层面应该聚焦高端还是均衡发展的讨论始终没有停歇;另一方面,在市场竞争环境变化时,部分品牌表现出渠道管理失衡、产品创新相对滞后、品牌价格体系与核心消费群体的价格错配等问题,这也引发了行业及上下游更加关注其美妆品类如何破局销售和盈利增长。

我们需要关注的是,发生在美妆行业的变化在一定程度上反映了商业零售行业在运营时可能会面临的共性问题,并极可能在大量实体商业项目中重现:

1、供应链管理层面,过度依赖经验与过往数据,缺少对未来趋势客观、理性的判断,进而导致商品库存积压、业绩承压。

据观察某些头部化妆品集团,一方面过往的订货、生产、物流以及售罄周期经验在疫情过后已然失效,却未及时调整;另一方面,疫情时期中国市场旅游零售(Travel Retail,含免税店)的短期爆火(超过中国市场集团业绩的1/4)也诱使其大量增加在该渠道的资源投放,而在旅游零售退热之后,给阶段性业绩爆发带来的高订货量形成库存,且难以及时实现销售转化,同时迫于库存压力的短期清货行为给其商品的日常正价销售带来了较大的冲击,而分散于线上的各种清货渠道以及不同的产品价格更加让线下实体渠道雪上加霜。

站在聚合多品牌与商品合作的实体商业项目视角,我们更应该清晰供应链的管理效率与管理能力同样重要:不仅体现在商品更迭层面(品牌汰换与商品上新),也同样体现在面临短期业绩诱惑或生存压力时,如何识别是对症良药又或是饮鸩止渴的深层思考。

2、渠道管理层面,自营店、联营店、线上平台、集合店的不同优惠力度,叠加清理库存(尤其是临期商品)的渠道管理失衡直接造成没有最低只有更低的品牌价值塌陷。

原本高价的商品在价格被“打下来”后一定程度上扩展了原本尚未进阶的消费群体,但这部分易受低价诱导的消费群体本身并不具备忠诚度,也缺少向正价商品或高价商品转化的空间。严格意义上来说,甚至无法将此行为归为“纳新”动作。而这一动作不只影响了其正价商品销售,也使得原本重视品牌价值的忠实消费者认为持续且“无底线”的折扣销售行为预示了其品牌价值的下降,进而疏离品牌另投他方。

这一问题也在提醒实体商业项目,关注渠道管理更应聚焦折扣促销(业绩爆发)与正价销售(日常邀约)的平衡、线下销售与线上流量的转化,从而避免沦为流量型卖场、折扣型卖场。一旦在消费者层面形成对卖场“降级”的认知,高端/高质消费者的流失将难以挽回。

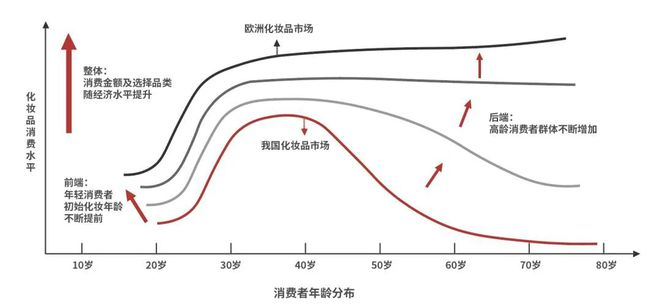

3、消费者洞察层面,发达国家多年积累的美妆消费群体与中国市场并不相同,严格意义来说,中国市场自90年代开始经历美妆升级的消费群体在时间推移下,没有形成类似欧美的高龄消费者的稳定聚合,反而在年轻的前端不断下探,这也给主流消费群体的偏好带来更大的不确定性。

一个典型的现象即是近年来,中国美妆消费者更加关注产品实际的成分与效果,也更加习惯线上消费带来的便捷。这一方面催生了国内美妆品牌的繁荣,另一方面也促使美妆行业自基础需求向针对更加复杂、专项的问题解决进行细分。

对实体商业项目的启发是,过往对自身经验的依赖已不可持续、对外部市场的参考已无法盲目借鉴、对消费者的静态认知已无法继续沿用;伴随消费者代际更迭,动态的、持续的推演其消费需求变化与转化有助于商业零售企业更加全面地洞察消费者行为。

图:中国与欧洲市场美妆消费群体年龄分布差异(图源自华兴资本研报)

4、产品力层面,过于依赖火热多年的爆品,缺少迭代与新品的路径难以为继。

经典商品在面临消费者代际更迭时,未能稳固随时间推移成为高龄消费者群体,同时也失去了年轻消费者的认可与选择(年轻消费者对于父母辈消费的品牌与商品具有天然的抵触)。

实体商业面对的是更加多元品牌与商品叠加下更加复杂的消费群体,带给消费者的“新鲜感”与“不过时”不仅仅体现在设计、硬件、业态、商品组合层面,更需要关注内容、体验、服务、氛围的主流更新。

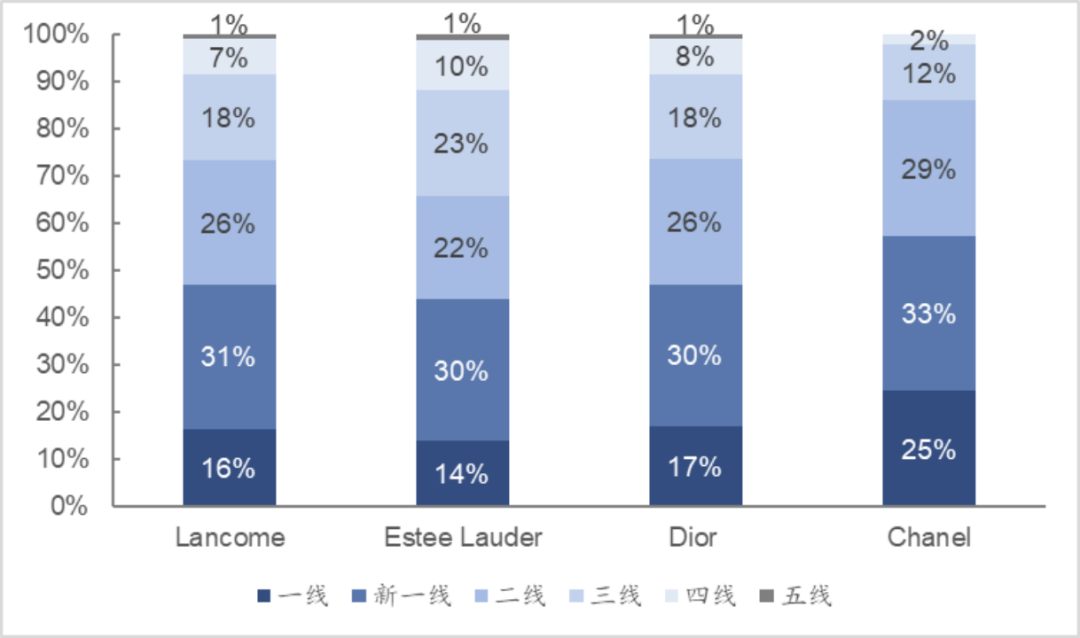

一个不容忽视的现状是,头部重奢、头部美妆、头部女装与头部餐饮在中国实体商业零售市场的多年演化中已经成为商业空间中的消费导流端、业绩贡献端以及与竞品项目的核心差异端。在现有的实体商业体系中,无论是消费者心智还是品牌方认知,评价实体商业能级的一大核心参照基准即是头部美妆的组合矩阵,这也造就了以雅诗兰黛(Estee Lauder)、兰蔻(Lancome)、迪奥(Dior)与香奈儿(Chanel)为基准,评估四者皆有、部分拥有、四者全无是实体商业项目是否具备向上升级空间的分水岭。观察这些头部化妆品集团出现的问题及重启增长的过程,我们认为其对美妆品牌的影响将扩散至实体商业:

1、销售增长层面,美妆品牌对线下渠道服务消费群体以及提供商品的策略,将与其线上渠道在差异化上更加清晰,以寻求新的业绩增长点。

一方面,线下渠道、线上平台与品牌DTC渠道,在经历价格体系混战后,对于线上线下同价、折扣优惠力度预期将进一步收紧;对于不同消费群体的差异化服务与商品销售的差异性将进一步加强,从而避免对正价销售体系的冲击;

另一方面,在不同渠道均具备不同优势的前提下,运营成本更高但具备通过服务建立与高端、忠实消费者链接触点的线下实体商业,需要加强包括过往营促销、上新、快闪在内的更多品牌纳新手段组合;提供美容房及其他增值服务、充足的库存空间,及更高的会员复购与连单辅助;针对不同消费群体,形成聚焦美妆、护肤、香水、香氛等不同赛道的增长型品牌的矩阵再构。

2、长期盈利层面,将主要涉及到门店优化(关闭业绩不佳门店或消费客群极不匹配的门店)以及营促销资源在不同渠道的重新分配。

在这种趋势下,具备优质消费群体增长潜质的实体商业将有望获得更多的资源倾斜:

项目自身具备庞大客流基础,且客流复合度多元,足以帮助品牌纳新;

项目存量会员基础坚实、会员运营完善,注重日常邀约以及正价销售、重营销轻促销,且运营能力足以匹配品牌业绩爆发需求;

项目自身具备相较美妆品类以外的更加高端的导流端(如头部重奢、头部女装)。

3、市场份额竞争层面,相对于竞争对手的弱势覆盖区域、具备高经济增长潜质的区域(包括下沉市场)将成为品牌线下业绩的新增长点,也将成为区域内实体商业项目构筑、升级美妆矩阵的契机。

部分品牌正在经历恢复阵痛,具体表现在一线、二线城市的实体门店数量相对处于弱势,而相较其他品牌对低线城市的更加下沉,也或将在重新寻找增长空间、在高线城市市场竞争的综合平衡中,迎来新一轮的调整。是继续下沉从而进一步抢占相对空白的线下触点,还是根据高线城市的区域辐射范围重新优化门店结构进行更大范围的辐射从而平衡收益,都将影响到相应区域内的实体商业美妆矩阵以及项目的未来提升空间,毋庸置疑的是将资源更多倾斜在增量市场将意味着更佳的性价比,这一点值得每一个实体商业重点对自身进行评估并持续关注品牌动态。

图:四大美妆品牌在不同层级城市的结构分布

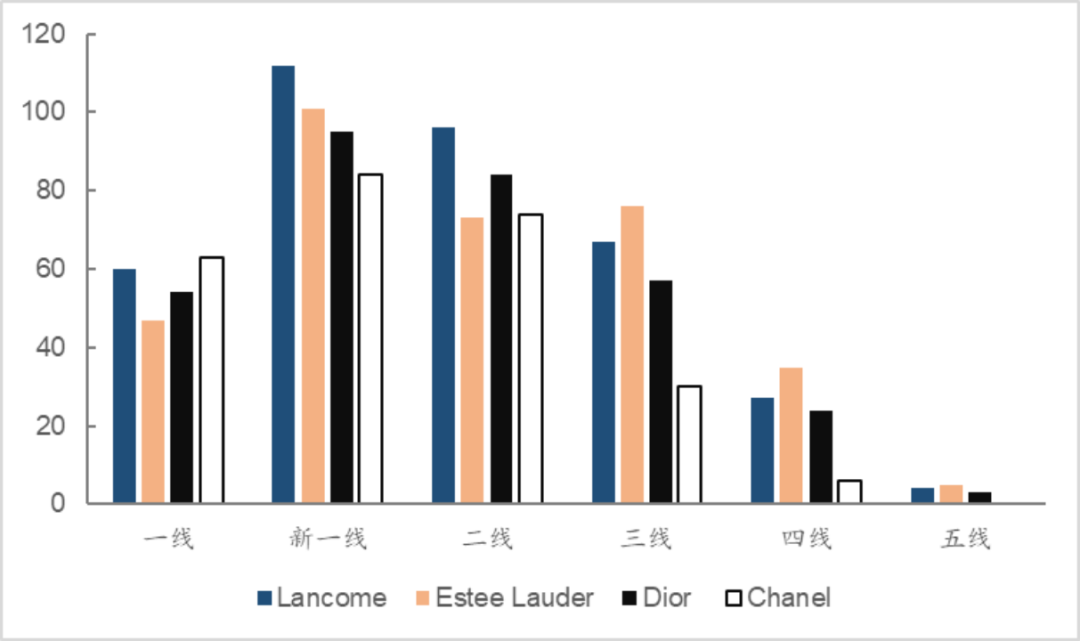

图:四大美妆品牌在不同层级城市的数量分布(图源于各品牌官网截至2024年4月30日门店分布,不含机场与免税渠道,不含筹备中店铺)

后记:

今年美妆市场的可能走势:国产品牌在功效细分市场以及线上渠道进一步挤占国际品牌的市场空间并不断贴近其商品价格,正在将国际品牌拉入低价竞争的困境。这将进一步刺激国际品牌重新审视线下的消费群体以及线下运营策略,避免陷入“低价比”的恶性循环。对业态更加复杂的线下实体商业项目而言,引以为鉴并进行品牌分层、商品分层、消费者分层以及线上、线下分层的深度规划与运营,将是一场冰山之下的竞争。

2024年8月18日,中国百货商业协会与化妆品财经在线(CBO)在上海锦江饭店共同举办2024第十届“化妆品百强会议”,会议汇聚全国百购商业精英、国际和本土化妆品牌高层、行业专业机构大咖,全面分享化妆品消费趋势变化、市场格局演变、商业模式创新、品牌发展新势力。

会上,中国百货商业协会城市更新专委会主任、和奕咨询创始人丁昀将就“当前美妆格局变化对实体商业的启示和影响”进行深度分享。

2024第十届“化妆品百强会议”会议定向特邀零售会员企业参加,具体详情请联系:

史女士 18600906655(同微信号)

扫码报名

扫码报名

关注公众号

关注抖音

关注微博