桥梁﹒纽带﹒汇集﹒分享

时间:2024-09-23 11:33

9月4-6日,由中国百货商业协会主办的“2024零售技术应用大会暨数字化生态高峰论坛”在重庆召开,大会主题为“强生态 抓应用 求实效”。 会上,浙江乐檬信息技术有限公司联合创始人兼董事长张海波先生分享了《助力社区零售回归零售本质》,以下为演讲实录。

刚才听张老师关于品类管理的介绍,乐檬这么多年一直帮助小业态做数字化建设,真正的核心还是帮着客户做品类管理,所以张总的发言感觉到非常有收获。

乐檬今年是20年,这20年中,客户不断变化过程中在做什么,行业发生了什么变化?虽然现在大家觉得增量没有了,无论是百货、超市、购物中心,都遇到一些挑战,但乐檬看到了很多新的机会,这些机会背后,我们也有一套认知体系,所以主要讲一下乐檬这20年背后的一些逻辑。

乐檬目前有500多人,总部在宁波,是为数不多的没有进行融资的公司,公司两个合伙人,三个人创立这家公司的时候就觉得这是一门生意,做生意,每天或每个月就要赚钱,不赚钱就是有问题的。所以这么多年,乐檬每个月的现金流都是正的,2023年大概3个亿的营收,利润也不错。这个过程中,我们更多是跟优秀的客户去学习,在优秀的客户的陪伴过程中,乐檬也在不断长大,客户也不断壮大。比如我们跟“鸣鸣很忙”的合作,在只有几十家店时就开始合作了,今年6月份他们已经超过万家店。另外一家店是“好想来”,10年前7家店的时候就开始合作,到现在差不多也有1万多家店。在这个过程中,我们发现,大概每5-6年就会有一个店型的变化。

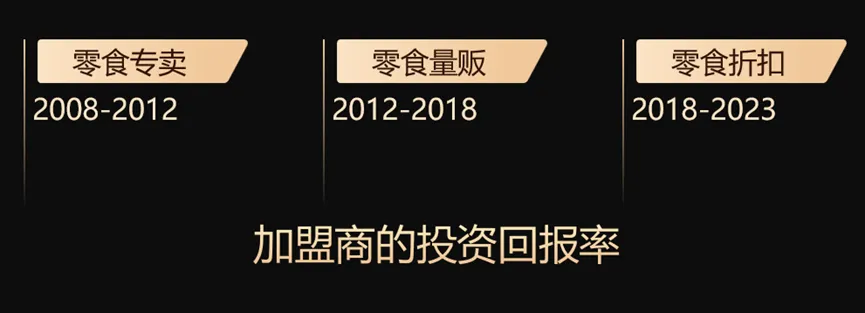

以零食细分品类来讲,这十几年来我们看到三个店型。一是2012年以“来伊份”“良品”为代表的小店的店型。当时因为商品不是很丰富,所以他们店型足够满足于客户的需求。2012-2015年以“老婆大人”为代表的量贩零食店开始快速的发展。在2015-2017年这个阶段遇到新的瓶颈,直到2017年底、2018年“鸣鸣很忙”的店型,包括2021年的“赵一鸣”也做了一些贡献,现在发现基本上2018-2023年以刚才说的这两个为代表的零食折扣的店型快速在发展,而这个店型基本上已经到了万家店。在这个过程中我们看到了背后的逻辑是加盟商的投资回报率,什么意思呢?如果我们抽象看店型是一种商品,商品是有生命周期的,驱动它商品迭代的到底是什么?是加盟商的投资回报率。我们发现每一次门店店型出来的时候,前期2-3年那一批的加盟商的投资回报率或者回本的周期是小于12个月的。当发展到第三年、第四年、第五年的时候基本上是两年以上或者三年,包括现在两个头部品牌打得很厉害的时候,他们还用一些补贴的政策,其实本质还是希望加盟商投资回报率尽快能够按照8-24个月能够回本,这样他产品的生命周期就会尽量往后延续。

以这样的逻辑,基本上到现在社区零售的门店(200-500平米这种门店),又到了一个加盟商要获取更好产品的时间节点。所以从去年下半年开始到今年,差不多10个月,乐檬也发现很多在50家店规模的零售品牌,已经在寻求新的转型,这个新的店型基本上都是零食店缩品、面积扩大、非食的产品进去,其实小业态产品基本上会往便利店或者小点的超市这个方面去发展。昨天听到大家在说,购物中心要奥莱化、超市要折扣化,这么多年来,没有提“硬折扣”这个概念,如果我们这些客户按照“硬折扣”的逻辑来讲,在各个业务环节内去减少成本、减少费用,把省下来的利润前推到加盟商,要么前推到消费者,能够快速让消费者觉得性价比提高,让加盟商的投资回报率尽量的快、能回本,这就是陪伴我们这么多年的客户他们就是在这样干的。

在这些过程中,有两个成本,一是供应链的成本,你有没有规模,有规模就能获得供应链成本的优势。二是数字化一直在谈管理,在经营管理上怎么去管理成本。关于供应链,我们看到生鲜这个品类是没有办法通过规模拿到规模成本下降的品类,因为乐檬有一个很大的板块是做水果和生鲜,在水果和生鲜连锁品牌里大概有50%的占有率,除了百果园几千店或者有少部分超过1千家店的品牌,很多水果连锁用户和生鲜连锁用户的规模起不来,本质上不是他们企业团队不努力,而是供应链达不到规模效应。但是零食也好,百货也好,超市也好,未来是能拿到规模成本效应的。

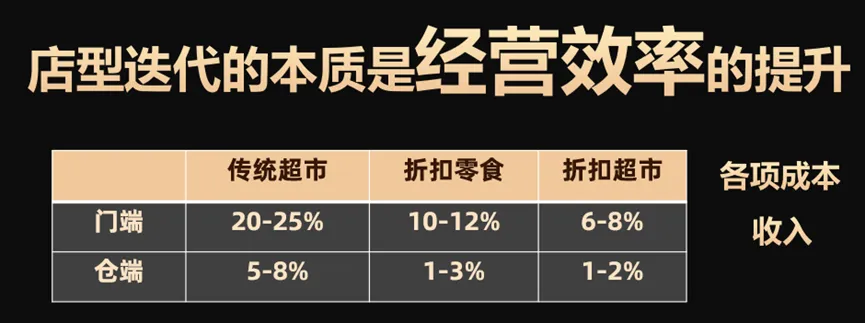

这是我们跟大量客户访谈后提炼出来的一个公式。乐檬有些优质的客户老板脑子里一直在算两个数字,一是店端的成本,二是仓配的成本。逻辑上来讲,传统的超市的店端成本大概在20-25个点,包括像“来伊份”“良品”“百果园”他们店端的成本基本上也是在20-25个点,而零食“硬折扣”优秀企业的店端成本基本上在10-12个点,行业的中位数大概在14-15个点,二者相差10个点左右,这是结构性的变化。

现在我们看到正在转型第四个店型,跑出来的客户店端成本在6-8个点,店的画像基本上300-1000平方米。然后是超市,基本上采用的是统仓、统采、统配,而不是采用大多数超市供应商的供货。大家都觉得“硬折扣”店就是卖得便宜,其实不是,他们能卖便宜背后的逻辑就是6-8个点成本,怎么样能够做到6-8个点的成本,前端能不能从23个点降到20个点、18个点,降到18个点,成本有8个点,加盟商或者店端利润还是10个点。我们现在还发现,乐檬客户从18个点还在下探到15个点。

这就是优秀的客户在不断经营过程中关注的重点,当然数字化是帮助他们服务的一个工具,但是不是因为你工具好,它才会出现这种情况。仓端也是一样的,大部分超市仓端的服务基本上是供应商去做的,供应商因为它的区域性限制、体量绕不过去,基本上在5个点左右。所以像零食这个行业基本上仓端成本基本上在1-3之间,优秀的企业卡在1个点以内,但是我们不算物流。

当我们看到这个趋势,也看到一些变化。现在的零售企业太多了、过剩了,在这一轮需求没有太大的增长,企业消费者对于成本或者性价比极端追求的同时,会去挤压一些做得效率不高的零售企业。如果现在社区有10家门店,未来会淘汰30%,3家店淘汰,剩下7家店有3家店会被连锁企业做掉,比如刚才说做乐檬的客户,另外40%一定会被现在所谓的批发商,批发商现在基本上做的还是厂家代理,加入40%基本上会被未来的配销商服务掉。

这两个方向,我简单的谈一下背后的逻辑。连锁本质上是什么呢?比如10家店的企业,老板关注点是卖货赚钱,而1万家店或者几千家门店的老板关注的是卖店赚钱,所以从卖商品到卖一个店型是本质的转变,一个门店较少的零售企业如果是卖货要有一套卖货的逻辑,但一个很多门店的连锁企业,则要具备的逻辑必须是卖店型的能力,公司的组织等各方面都要做一些变化。

连锁的要素是货、人、店铺。货盘的组织能力,在起盘的时候有不同的阶段。乐檬将其大致分为四个阶段:第一阶段,20家店以下老板最关注是店型的打造,也就是门店的投资回报率,并不是单纯货盘的组织,更重要是店的投资回报率是多少,做好了才能卖给未来的加盟商。第二阶段,到20-100家店时,重点关注是加盟商及加盟团队的打造。第三阶段,100-500家门店规模时,就会跳开当地供应商,直接到厂家采购,向供应链要规模优势,同时向加盟商管理要效率,所以会关注大的加盟商,也就是二店率、三店率。乐檬发现优秀的连锁品牌基本上60%-70%以上的门店都是大加盟商来把握的,这跟它的管理成本的下降是有关系的。第四阶段,500-1000家门店。500家门店以上最需要的能力是获取线下门店资源,线下的点位是有限的,优质的店铺资源也是有限的。和线上平台的垄断性不同,线下的店铺资源是相对开放的。

当前,从数字化来讲,现在是中国社区零售变革的节点,原来落后的或效率不高的门店,都会慢慢被优质、更高效率的门店所取代,是大有可为的。

服务供应链升级的服务方,有的行业叫“服务商”,有的叫“大商”,有的做B2B,北美那边这个叫“配销商”,我觉得这个词非常好,所以4月份乐檬在全国做了15场 “硬折扣”转型的交流,来听基本上是两波人,一波是经销商,一波是零售商,经销商未来更多要转变为配销商,其实50%的份额基本上是给配销商去做的,逻辑上跟大的连锁一样。经销商这个环节原来做的是什么呢?代理厂家的几个或者十几个SKU或者厂家的品牌,但到配销商的时候去卖给门店、社区,无论是夫妻老婆店或者加盟管理的门店,他要去输出并不只是几个或者十几个SKU,更多要像连锁企业的商品中心去研究他所能覆盖的区域的品类,比如休食、洗护,给到门店,帮门店组合一个货盘,所以未来的配销商应该去卖货盘。

正是看到这个趋势,乐檬从2021年开始研发未来针对配销商的一些数字化工具,乐檬认为,做了这么多年零售的品类管理,应该把这一块能力平移到未来的配销商管理上。

除了乐檬的发展,我们三个创始人还是有点小心愿或者愿望。虽然不卖货,但可以通过数字化让中国的食品和农产品在源头损耗少点,在店里能卖得快一点,老百姓家里能买好点,这是乐檬人未来10年、20年要去实践的事情。

关注公众号

关注抖音

关注微博